Smartphone vor Schäden und Diebstahl schützen

- Eine Handyversicherung deckt Schadensfälle wie Displaybruch und Wasserschäden ab.

- Einige Versicherer bieten Zusatzschutz für Schadensfälle wie Diebstahl, Schäden durch Dritte und Materialfehler.

- Eine Handyversicherung zahlt im Schadensfall entweder einen finanziellen Ausgleich für das Gerät oder die Kosten einer Reparatur. Oder sie stellt ein Ersatzgerät.

- Der Versicherungsschutz einer Handyversicherung gilt üblicherweise weltweit.

- Die Handyversicherer erstatten keine Leistungen, wenn die Schäden oder der Diebstahl auf grobe Fahrlässigkeit oder Vorsatz zurückzuführen ist.

Warum lohnt sich eine Handyversicherung?

Für ein neues High-End-Smartphone der beliebten Marken Apple, Samsung oder Huawei legen viele Verbraucher um die 800 bis 1.000 Euro auf den Tisch. Einige Spitzenmodelle, wie beispielsweise die neuesten Modelle der Galaxy-Reihe, kosten sogar noch mehr. Daher ist es nicht verwunderlich, dass sich Verbraucher für eine Versicherung des teuren Elektronikgerätes interessieren. Schließlich sind Handy und Smartphone beim täglichen Gebrauch vielen Risiken ausgesetzt; in einem unvorsichtigen Moment kann es beispielsweise schnell zu Schäden durch Feuchtigkeit oder zu einem Displaybruch kommen.

Eine Handyversicherung deckt viele dieser Risiken ab. Sie springt, je nach Vertrag und Versicherungsbedingungen, im Fall eines Schadens beziehungswiese eines Diebstahls ein und zahlt dem Vertragsnehmer die Reparaturkosten oder einen entsprechenden Zeitwert des Gerätes aus. Einige Anbieter stellen dem Versicherten auf Wunsch ein gleichwertiges Ersatzgerät zur Verfügung.

Vorteile einer Handyversicherung

- Absicherung gegen typische Schäden wie Displaybruch, andere Bruchschäden, Wasserschäden, Kurzschluss oder Feuer

- Optionaler Diebstahlschutz

- Weltweiter Versicherungsschutz

- Erstattung von Reparaturkosten, Geldwert oder Ersatzgerät

- Schnelle Online-Abwicklung

- Sofortversicherung möglich

Die Versicherung abschließen

Eine Handyversicherung lohnt sich am meisten für ein brandneues Gerät. Interessierte Verbraucher müssen jedoch nicht sofort beim Kauf des Smartphones auch die Handyversicherung abschließen. Manche Versicherungsanbieter versichern Handys und Smartphones allerdings nur bis zu einer bestimmten Frist nach dem Kaufdatum. Friendsurance akzeptiert beispielsweise nur Geräte, die maximal drei Monate alt sind. Auch Schutzklick beschränkt die Frist zum Versicherungsabschluss auf drei Monate nach dem Kauf. Wertgarantie nimmt für den Versicherungsvertrag auch Gebrauchtgeräte an, die älter als 12 Monate sind. Eine nachträgliche Versicherung ist also durchaus möglich, wenn auch nicht bei jedem Anbieter.

Der Versicherungstarif

Eine Pauschalaussage zu den Kosten einer Handyversicherung ist nicht möglich. Die monatliche Rate hängt unter anderem von Faktoren wie dem Kaufpreis des Handys und der Art der Schäden ab, die über die Police abgedeckt sein sollen.

Je mehr Schadensarten eingeschlossen sind, desto teurer ist der Schutz.

Weitere Faktoren, die die Kosten beeinflussen, sind das Gerätealter, die eventuelle Befreiung von der Selbstbeteiligung und die Frage, ob der Diebstahlschutz in der Versicherung enthalten sein soll.

Günstige Policen sind für unter zwei Euro zu haben, teure Versicherungen kosten bis zu zehn Euro pro Monat. Wer ein „Flaggschiff“, also ein neues, teures Smartphone-Modell ohne Selbstbeteiligung und inklusive Diebstahlschutz versichern möchte, muss mit Jahresgebühren von mehr als 100 Euro rechnen.

Welche Angaben benötigt die Versicherung?

Der Abschluss einer Handyversicherung ist relativ unkompliziert und lässt sich bequem über das Internet erledigen. Die meisten Versicherungsanbieter verlangen den Kaufbeleg und die IMEI-Nummer des Handys. Anhand dieser Daten kann der Versicherer das Gerät genau identifizieren und den Versicherungswert festlegen.

Was ist die IMEI-Nummer und wo finde ich sie?

Die Abkürzung IMEI steht für „International Mobility Equipment Identity“. Jedes Handy und jedes Smartphone, egal ob iPhone, Samsung Galaxy oder Huawei , besitzt eine solche Identifikationsnummer. Damit erfüllt sie einen ähnlichen Zweck wie die Fahrgestellnummer bei Autos.

Mit der Tastenkombination *#06# lässt sich die Zahlenkombination ganz schnell auf dem Display abrufen.

Die IMEI ist auch bei Verlust des Smartphones erforderlich, etwa um den Diebstahl bei der Polizei zu melden.

Leistungen einer Handyversicherung

Eine Handyversicherung greift, wenn das versicherte Handy oder das Smartphone beschädigt wurde. Welche Schadensrisiken dabei jeweils abgedeckt sind, bestimmt der Schutzbrief. Oft kann der Kunde selbst festlegen, welche Schäden darin aufgenommen werden sollen.

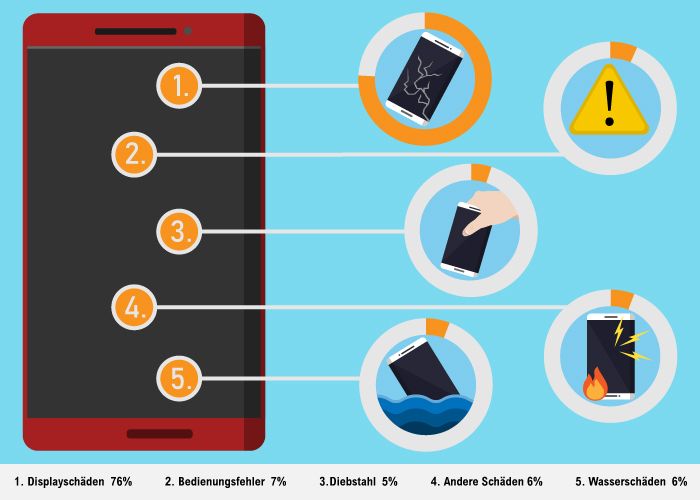

Was sind die häufigsten Schäden bei Handys und Smartphones?

Der mit Abstand häufigste Schaden, den Nutzer einer Versicherung melden, ist der Displaybruch. Laut einer Statistik der Versicherung Schutzklick gehörten rund 76 Prozent der gemeldeten Versicherungsfälle zu dieser Schadenskategorie. Danach folgen Bedienungsfehler (7 Prozent) und Flüssigkeitsschäden (6 Prozent) sowie Diebstahl und Raub (5 Prozent).

Während sich die Bruchschäden am Display relativ schnell und günstig reparieren lassen, können Schäden durch Wasser wesentlich teurere Reparaturen nach sich ziehen. Schließlich kann Wasser die Elektronik des Gerätes komplett zerstören. Auch Kurzschlüsse oder Überspannung können den Totalschaden des Smartphones zur Folge haben. In Schadensfällen wie diesen springt die Handyversicherung mit Reparaturkostenübernahmen oder der Zahlung von Geldwerten ein.

Folgende Schadensfälle gehören bei Versicherungsanbietern zum grundlegenden Leistungsangebot dazu:

Basis-Leistungen

Sturz- und Bruchschäden

Diese Art von Schaden kann schnell entstehen, wenn dem Benutzer das Handy versehentlich aus der Hand fällt, auf den Boden stürzt und sich nicht mehr einschalten lässt. Ein solcher Sturz kann natürlich auch den Bruch des Displays zur Folge haben. Diese Schadensarten können beim täglichen Gebrauch des Handys schnell auftreten. Kein Wunder also, dass sie der Hauptgrund sind, warum sich viele Verbraucher überhaupt für eine Handyversicherung entscheiden. Ein weiterer Bruchschaden, der häufig gemeldet wird: Der Nutzer trug das Handy in der Hosentasche und hat sich versehentlich daraufgesetzt.

Flüssigkeits- oder Feuchtigkeitsschäden

Wenn das Smartphone nicht mehr funktioniert, weil Flüssigkeit eingedrungen ist, dann spricht man von einem Wasser- oder Flüssigkeitsschaden. Häufig melden die Versicherungsnehmer, das versehentlich ein Getränk über das Smartphone geschüttet wurde. In anderen Fällen ist das Handy versehentlich in der Toilettenschüssel oder im Badewannenwasser gelandet. Achtung: Schäden durch Regenwasser gehören zu Witterungsschäden. Demnach zählen viele Anbieter diese Schadensfälle nicht zum Bereich Flüssigkeits- oder Wasserschaden dazu.

Optionale Leistungen

Kurzschluss, Überspannung und Feuer

Kurzschlüsse oder Überspannungen können im schlimmsten Fall zu einem Totalschaden des Smartphones führen. Letztere Gefahr besteht beispielsweise bei einem Ladevorgang während eines Gewitters. Schlägt der Blitz im Haus oder in der Nähe ein, kann es zu Defekten elektronischer Geräte kommen. Ergänzend dazu sind in den meisten Versicherungen auch Feuer- und Explosionsschäden inbegriffen.

Akku- und Netzteildefekte

Hier ist es wichtig, die Geschäftsbedingungen der Versicherung sehr genau zu prüfen, denn nicht alle Policen schließen den Original-Akku und das Netzteil mit ein. Im Falle eines Defekts lässt sich der Ladekabel für gewöhnlich problemlos austauschen. Die nachlassende Leistung des Akkus ist ein normaler Effekt des Alterungsprozesses, daher greift die Versicherung hier ebenfalls nicht.

Bedienfehler

Versicherungsanbieter wie beispielsweise OnlineVersicherung.de decken Schadensfälle aus dieser Kategorie ab. Allerdings sollte der Verbraucher hier vorsichtig sein und die Konditionen genau lesen. Nicht jeder Nutzungsfehler wird abgesichert. Der User muss sich klar an die Bedienungsanleitung des Gerätes halten. Wer etwa Modifikationen an der Software vornimmt, die nicht im Handbuch zu finden sind, handelt auf eigenes Risiko. Dazu zählt beispielsweise das Rooten des Smartphones. In diesem Fall greifen auch Versicherungen nicht, die Bedienfehler ausdrücklich in den Vertragsschutz aufgenommen haben.

Was bedeutet Rooten?

Der Begriff „Rooten“ bezeichnet ein Verfahren, mit dem der Nutzer versucht, sich auf Smartphones und Tablets mit dem Betriebssystem Android Administratorenrechte zu verschaffen, die über das vom Hersteller vorgesehene Maß hinausgehen. Die Sicherheitsarchitektur verhindert im Auslieferungszustand für gewöhnlich, dass Benutzer oder durch Benutzer installierte Apps direkten Zugriff auf Systemdateien oder die Daten anderer Apps bekommen. Das Rooten hebt diese Beschränkungen auf, und der Nutzer erhält auf seinem Gerät mehr Einstellungsmöglichkeiten. Nach einem Root erlischt in der Regel auch die Herstellergarantie.

Vandalismus und Sabotage

Bei Schäden durch Dritte greift die gegebenenfalls vorhandene Haftpflichtversicherung des Verursachers. Jedoch wird auch diese Regel unterschiedlich gehandhabt: Hat ein Freund oder Kollege das Gerät versehentlich beschädigt, kommt dessen Haftpflichtversicherung auf. Wenn eine unbekannte Person für den Schaden des Handys verantwortlich ist, dann kann die Handyversicherung einspringen, sofern dieses Risiko zum Leistungsumfang gehört. Voraussetzung ist, dass der Benutzer die Person, die den Schaden verursacht hat, nicht kennt, sodass er diese nicht haftbar machen kann.

Extraoption Diebstahlschutz

Neben dem Versicherungsschutz gegen Schäden kann eine Handyversicherung auch einen Diebstahlschutz umfassen. Dem Verbraucher stehen hierfür verschiedene Versicherungsoptionen zur Auswahl:

- Diebstahl

- Einbruchdiebstahl (Diebstahl des Handys aus einem abgeschlossenen Raum)

- Raub und Plünderung (Diebstahl des Handys unter Androhung von Gewalt)

Allerdings schränken spezielle Klauseln den Versicherungsschutz in vielen Fällen ein. Der Diebstahlschutz von Friendsurance greift nur dann, wenn der Diebstahl nicht durch fahrlässiges Verhalten ermöglicht wurde. Abgedeckt sind lediglich Fälle, in denen der Nutzer sein Gerät nah am Körper getragen hat. Beispiel: Wenn der Verbraucher das Smartphone in der Innentasche des Jacketts getragen hat und es dennoch gestohlen wurde, dann springt Friendsurance mit finanzieller Hilfe ein. Wenn das Gerät jedoch aus der Außentasche des Rucksacks gestohlen wurde, dann geht der Versicherungsnehmer leer aus.

Tipp: Achten Sie beim Abschluss einer Handyversicherung mit Diebstahlschutz auf die „Alltagstauglichkeit“ der Versicherungsfälle. Wenn die Versicherung einfache Diebstahlfälle ausschließt, dann ist dieser Schutz das Geld nicht wert.

Schäden aufgrund von Materialfehlern

Schäden, die durch Materialfehler entstehen, deckt die Gewährleistung des Herstellers ab. Diese gilt zwei Jahre ab dem Kauf des Neugerätes. Nach Ablauf dieser Frist greift der Versicherungsschutz. Die Übernahme von Schäden durch Konstruktionsfehler ist nicht üblich. Friendsurance und Onlineversicherung.de gehören zu den wenigen Anbietern, die nach Ablauf der Herstellergarantie für diese Art von Schäden aufkommen würden.

Den richtigen Anbieter finden

Von unüberlegten Vertragsabschlüssen, gleich spontan beim Händler, der einem das neue Smartphone verkauft, raten Experten ab. Eine Versicherungspolice kann der Nutzer auch einige Wochen oder Monate nach dem Kauf des Gerätes abschließen. Da jedoch auch der Versicherungsabschluss direkt beim Kauf Vorteile bieten kann (Stichwort Sofortschutz), ist es empfehlenswert, sich vor dem Kauf mit dem Versicherungsangebot zu befassen.

Hinweis: Nehmen Sie sich Zeit und vergleichen Sie die Angebote verschiedener Versicherungsanbieter. Die Konditionen, Kosten, Laufzeiten und Versicherungsleistungen unterscheiden sich mitunter sehr stark voneinander.

Ein Handyversicherungs-Vergleich lohnt sich

Folgende Aspekte sollten sich Smartphonebesitzer, die an einer Handyversicherung interessiert sind, bei der Entscheidung durch den Kopf gehen lassen:

Leistungsumfang

Die Versicherungsanbieter möchten ihr Risiko, die Versicherung auszuzahlen, möglichst geringhalten. Sie schließen deshalb einige Schadensursachen aus dem Vertrag aus. Vor Abschluss eines Vertrages sollten sich Verbraucher auf jeden Fall die Zeit nehmen und die Versicherungsbedingungen genau studieren.

Was übernimmt die Handyversicherung nicht?

- Schaden durch unsachgemäße Benutzung des Handys

- Schaden und/oder Verlust, der durch grobe Fahrlässigkeit entsteht

Sofortiger Schutz oder Wartezeit?

Einen Sofortschutz bieten die meisten Versicherer nur dann, wenn der Vertrag unmittelbar beim Kauf des Smartphones geschlossen wird. Der Versicherungsschutz beginnt dann mit der Bestätigung des Antrages. Friendsurance bietet einen Sofortschutz beispielsweise nur, wenn der Vertragsabschluss am Kauftag erfolgt. Ist dies nicht der Fall, dann beginnt der Versicherungsschutz vier Wochen, nachdem der Kunde den Vertrag abgeschlossen hat. In dieser Zeit prüft das Versicherungsunternehmen den Antrag.

Schutzklick und OnlineVersicherung.de sind etwas kulanter. Sie gewähren einen Sofortschutz, wenn der Vertrag innerhalb einer Woche nach dem Kauf geschlossen wird.

Vertragslaufzeit und Kündigungsfrist

Bei der Vertragslaufzeit hat der User in der Regel die Wahl zwischen 12- und 24-Monatsverträgen, deren Kündigungsfrist jeweils einen oder drei Monate beträgt. Ein paar wenige Anbieter ermöglichen einen Versicherungsschutz ohne Mindestlaufzeit. Diese Verträge gelten vier Wochen und verlängern sich automatisch um diesen Zeitraum, wenn der Kunde nicht vorher kündigt. Eine Frist für die Kündigung braucht er dabei nicht zu beachten. Er kann täglich und mit sofortiger Wirkung kündigen. Diese Flexibilität hat ihren Preis, denn die monatlichen Beiträge dieser Tarifmodelle sind vergleichsweise hoch. Außerdem sollten Kunden herausfinden, ob sich der Vertrag automatisch verlängert und, falls ja, um welchen Zeitraum.

Art der Erstattung und Versicherungsleistung

Vor Vertragsabschluss sollte sich der Kunde genau informieren, welche Art von Leistung der Versicherer im Schadensfall bietet. Folgende Optionen sind möglich:

- Beschaffung eines Ersatzgerätes

- Zahlung eines Geldwertes

- Übernahme der Reparaturkosten

Wenn der Versicherer einen Geldwert auszahlt, sollten Nutzer aufpassen, auf welchen Wert sich der Anbieter im Vertrag bezieht: den Neuwert des Gerätes oder den Zeitwert.

Neuwert und Zeitwert

Der Neuwert bezeichnet in der Versicherungssprache den „Wiederbeschaffungspreis von Sachen gleicher Art, Güte und Funktion“. Es ist also der Preis, den man am Tag des Schadens zahlen müsste, um ein neues, gleichwertiges Handy zu kaufen. Der Zeitwert bezieht sich dagegen auf den Preis, den das Handy zum Zeitpunkt vor dem Schaden hatte. Aufgrund von Faktoren wie Gerätealter, Gebrauchsdauer und Zustand ist dieser Wert geringer als der Kaufpreis (Neuwert).

Elektronikversicherungen, zu denen auch die Handyversicherung zählt, gehen normalerweise vom Zeitwert des Gerätes aus. Die Hausratversicherung zahlt bei entsprechenden Schäden hingegen den Neuwert des versicherten Gerätes aus.

In der Regel prüft die Versicherung zunächst, ob eine Reparatur des Schadens möglich ist. Die Kosten übernimmt sie maximal bis zur Höhe des Zeitwertes. Ist das versicherte Handy nicht mehr zu reparieren oder verloren gegangen, dann begrenzen die Versicherer ihre Leistung oft auf den jeweiligen Zeitwert. Einige Anbieter stellen den Kunden in diesen Fällen auch ein gleichwertiges Ersatzgerät zur Verfügung.

Welche Beträge erstattet die Versicherung maximal?

| Anbieter | Alter* | Kaufpreis | Erstes Jahr | Zweites Jahr | Drittes Jahr |

|---|---|---|---|---|---|

| Schutzbrief24 | 1 Monat | 800 € | 100% (800 €) |

80% (640 €) |

60% (480 €) |

| OnlineVersicherungen.de | 12 Monate | 800 € | 83% (664 €) |

53% (424 €) |

23% (184 €) |

* - Maximales Alter des Handys bei Versicherungssabschluss

Selbstbeteiligung

Ebenso spielt es eine Rolle, ob der Vertrag eine Selbstbeteiligungs-Klausel beinhaltet. Das bedeutet, dass der Nutzer bei Reparaturen oder Schäden einen bestimmten Anteil selbst bezahlen muss. Den jeweiligen Betrag zieht die Versicherung von der Summe ab, die sie dem Versicherungsnehmer auszahlt.

Die Selbstbeteiligung kann ein fester Betrag sein, der vertraglich festgelegt ist oder ein prozentualer Anteil ausgehend vom Neuwert.

24-h-Service

Auch lohnt sich der Blick auf den Kundenservice der Versicherung. Welche Optionen für die Schadensmeldung gibt es? Idealerweise kann der Kunde den Versicherungsfall online und telefonisch melden. Achtung: Die Kundenhotline ist bei vielen Anbietern kostenpflichtig.

Tablet-Versicherung

Neben einem Smartphone können Nutzer auch ein Tablet-Gerät versichern. Die meisten Versicherer bieten hierfür jeweils eigene Tarife an. In diesem Fall muss der Kunde neben der Handyversicherung noch einen zusätzlichen Vertrag für das Tablet abschließen. Einige Anbieter machen es den Kunden einfach: Sie erlauben eine Kombination aus Handy- und Tablet-Versicherung. Verbraucher sollten hier auf die Versicherungsbedingungen des jeweiligen Anbieters ihrer Wahl achten.

Was tun im Schadensfall?

- In der Police nachschauen, ob der entsprechende Schaden versichert ist

- Fotos vom Schaden machen sowie schriftlich darlegen, wie der Schaden entstanden ist

- Die Versicherung schnellstmöglich über den Vorfall unterrichten: per Telefon, Post, E-Mail, Fax oder, falls möglich, in einer Filiale vor Ort

Schadensmeldung bei Raub und Einbruchsdiebstahl

Anders sieht es bei einem Raub oder einem Einbruchsdiebstahl aus. Hier ist binnen 48 Stunden Anzeige bei der Polizei zu erstatten, damit die Handyversicherung den entstandenen Schaden übernimmt. Im Falle eines dokumentierten Einbruchdiebstahls in der eigenen Wohnung oder im Hotelzimmer greift die Hausratversicherung. Das gilt auch, wenn das Handy bei einem Brand zerstört wird.

Tipp: Schauen Sie auch in die AGB und in die Vertragsunterlagen. Dort ist in der Regel genau aufgeführt, wie die Schadensmeldung zu erfolgen hat.

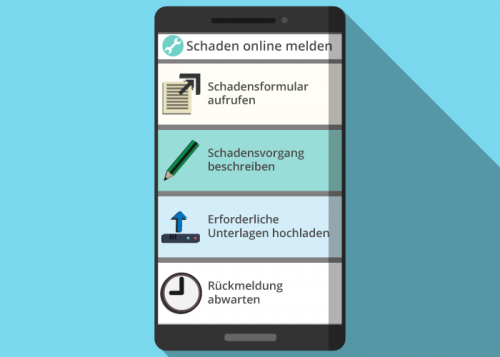

Den Schadenshergang beschreiben

Für die Meldung des Versicherungsfalles stellen die Anbieter so genannte Schadensformulare zur Verfügung. Entweder schicken sie die Unterlagen dem Kunden per Post mit dem Vertragsabschluss zu oder sie senden ihm einen Download-Link. Bei vielen Online-Versicherungen können sich User auf der Webseite in ihrem Kundenkonto anmelden und dort das Schadensformular ausfüllen. In dem Formular fragt die Versicherung den Hergang des Schadens ganz detailliert ab.

Belege zusammenstellen

Für eine erfolgreiche Erstattung im Schadensfall ist es ausgesprochen wichtig, alle Rechnungen und Garantiebelege aufzubewahren. Das gilt sowohl für die Kaufbelege des Produktes als auch für den Schutzbrief mit den einzelnen Klauseln. Nur auf diese Weise kann der Kunde Kauf-Ort und -Datum sowie die Schadenabdeckung durch den Versicherer zweifelsfrei belegen.

Tipp: Bei teuren Smartphones ist das Diebstahlrisiko sehr hoch. Seien Sie vorbereitet und notieren Sie sich die IMEI-Nummer des Gerätes in den Unterlagen. So haben Sie diese wichtige Information bei Geräteverlust schnell zur Hand.

Für die Schadensmeldung sendet der Versicherungsnehmer die Belege sowie die Beweisfotos vom Schaden an die Versicherung, entweder per Post oder per Upload. Bei einem Diebstahl gehört auch die Kopie der Diebstahlsanzeige zu den erforderlichen Unterlagen.

Das Handy zur Reparatur senden

Die Versicherung prüft den Fall und meldet sich beim Kunden zurück. Wenn sie den Schaden übernimmt, sendet der Nutzer das Handy an die genannte Vertragswerkstatt.

Achtung: Warten Sie ab, bis sich die Versicherung meldet und weitere Anweisungen gibt. Kümmern Sie sich nicht eigenmächtig um die Reparatur. Die daraus folgenden Kosten würde die Versicherung nicht übernehmen.

Alternativen zur Handyversicherung

Wenn man sich die verschiedenen Leistungsangebote der Handyversicherungen genauer anschaut, stellt sich die Frage, ob bestimmte Risiken bereits durch andere Versicherungen abgedeckt werden. Vor allem die Hausrats- und die Privathaftpflichtversicherung, aber auch die Herstellergarantie sind hier zu nennen.

| Versicherungstyp | Eigenschaften |

|---|---|

| Hausratversicherung | Die Sachversicherung bietet Schutz für das Inventar eines privaten Haushalts. Sie greift bei Schäden durch Leitungswasser, Feuer, Sturm, Hagel, Einbruchdiebstahl, Raub und Vandalismus. Der Diebstahlschutz von Fahrrädern sowie Schutz bei Überspannungsschäden können ebenfalls versichert werden. |

| Privathaftpflichtversicherung | Die Privathaftpflichtversicherung deckt typische Sach- und Personenschäden ab, die durch Unachtsamkeit im Alltag oder bei Ausübung von Sport oder Hobbys auftreten können. |

| Herstellergarantie und Gewährleistung | Die Gewährleistung des Händlers und die Hersteller-Garantie umfassen Materialschäden oder technische Defekte. Sie gelten normalerweise zwei Jahre ab Kaufdatum. |

Inwieweit decken andere Versicherungen Handy-Schadensfälle ab?

Wenn das Smartphone bei einem Einbruch aus der verschlossenen Wohnung gestohlen wird, dann ist dies ein Fall für die Hausratversicherung. Bei einer Handyversicherung muss der Nutzer die Zusatzoption „Diebstahlschutz“ gebucht haben und zudem beweisen, dass das Gerät in einer verschlossenen Wohnung, in einem abgeschlossenen Zimmer möglichst versteckt aufbewahrt wurde. Es kann kompliziert sein, diese Nachweise zu bringen.

Der Vorteil einer Handyversicherung im Vergleich zur Hausratversicherung besteht darin, dass der Diebstahlschutz auch außerhalb der Wohnung und vor allem weltweit gilt. Da der User das Smartphone sowieso meist bei sich trägt, ist diese Form der Versicherung besser auf die Nutzung des Gegenstandes abgestimmt.

Internetschutz und Datenrettung

Smartphones enthalten viele persönliche und sensible Daten, private Fotos oder Zugangsdaten. Einzelne Versicherungsanbieter haben diese „Schwachstelle“ erkannt und entsprechende Versicherungs-Bausteine dafür entwickelt. So bietet die Allianz beispielsweise ergänzend zur Hausratversicherung einen „Internetschutz“ an, der die Kosten für die Datenrettung abdeckt im Falle eines entsprechenden Schadens (etwa nach einer Virusattacke) abdeckt.

Beschädigung durch andere Personen

Wenn ein Familienmitglied das Smartphone versehentlich beschädigt, kann die Haftpflichtversicherung eine Alternative zur Handyversicherung darstellen. Diese ersetzt, genau wie die Handyversicherung, den Zeitwert des Gerätes. Gemeinhin geht man davon aus, dass fast jeder Mensch in Deutschland über eine Hausrat- und eine Privathaftpflichtversicherung verfügt.

Wenn das Handy durch eine Person beschädigt wird, die dem Handybesitzer unbekannt ist, dann ist eine Handyversicherung mit Absicherung von Schäden durch Sabotage und Vandalismus die bessere Wahl. In manchen Fällen können auch Diebstahl und Raub sowie Folgeschäden (zum Beispiel daraus folgende hohe Telefonkosten) mitversichert werden.

Kostenfrage: Ab wann lohnt sich eine Handyversicherung?

Diebe haben es außerdem auf teure, neue Smartphones abgesehen. Daher lohnt sich eine Handyversicherung mit Diebstahlschutz vor allem für Personen, die ein solches Gerät besitzen und damit viel unterwegs sind. Wenn ein 800-Euro-Smartphone versehentlich vom Tisch fällt und zerbricht, dann ist dieser Verlust nicht nur ärgerlich, sondern auch teuer. Der Besitzer muss entweder eine teure Reparatur oder den Preis für ein neues Modell bezahlen.

Geht ein Smartphone aus dem niedrigen Preissegment (200 bis 300 Euro) kaputt, ist es natürlich ebenfalls sehr ärgerlich. Die Kosten für ein neues, gleichwertiges Gerät liegen jedoch in einem machbaren Rahmen. Wer sich dennoch für eine Handyversicherung entscheidet, sollte sich intensiv mit den Kosten und Versicherungsleistungen auseinandersetzen. Welche Schadenstypen sind abgesichert? Wie sieht es aus, wenn das Smartphone gestohlen wird? Wie hoch ist die Selbstbeteiligung im Schadensfall?

Welche Kosten durch eine Handyversicherung entstehen und welche Leistungen der Kunde erhält, zeigt das folgende Rechenbeispiel.

Rechenbeispiel basierend auf den Konditionen von Friendsurance

Die Kosten und die Deckungssumme einer Handyversicherung richten sich nach dem Kaufpreis des Handys. Wir haben daher die Konditionen und Preise für die günstigste Preisspanne (bis 250 Euro) und für die teuerste Preiskategorie (bis 1.500 Euro) verglichen, jeweils im Basis- und Premium-Tarif.

| Kaufpreis bis 250 Euro | Kaufpreis bis 250 Euro | Kaufpreis bis 1.500 Euro | Kaufpreis bis 1.500 Euro | |

|---|---|---|---|---|

| Tarif | Basis | Premium | Basis | Premium |

| Maximales Alter des Gerätes | 3 Monate | 3 Monate | 3 Monate | 3 Monate |

| Monatliche Kosten | 2,99 € | 3,99 € | 9,99 € | 11,99 € |

| Jährliche Kosten | 35,88 € | 47,88 € | 119,88 € | 143,88 € |

| Deckungssumme | 250,00 € | 250,00 € | 1.500 € | 1.500 € |

| Mit Diebstahlschutz | nein | ja | nein | ja |

| Selbstbeteiligung | 10 % des Bruttokaufpreises | nein | 10 % des Bruttokaufpreises | nein |

| Weltweiter Schutz | ja | ja | ja | ja |

| Mindestvertragslaufzeit | keine | keine | keine | keine |

| Neuwerterstattung 100% | In den ersten 2 Jahren | In den ersten 2 Jahren | In den ersten 2 Jahren | In den ersten 2 Jahren |

| Kosten für 3 Jahre Versicherungsschutz | 107,64 € | 143,64 € | 359,64 € | 431,64 € |

| Zeitwert des Gerätes nach 3 Jahren (80 %) | 200 € | 200 € | 1.200 € | 1.200 € |

| Versicherungsleistung nach 3 Jahren | 175 € (+ Selbstbeteiligung) | 200 € | 1.050 € (+ Selbstbeteiligung) | 1.200 € |

Die Zahlen zeigen, dass die Versicherung für ein günstiges Smartphone langfristig gesehen relativ teuer ist. Um nach drei Jahren im Schadensfall eine Versicherungsleistung von maximal 200 Euro zu erhalten, muss der Kunde zuvor immerhin rund 145 Euro in die Versicherung (Premium) investieren. Anders sieht es bei den teuren Smartphones aus. Bei einem Gerät für maximal 1.500 Euro zahlt der Kunde für einen Premium-Tarif inklusive Diebstahlschutz in drei Jahren rund 432 Euro. Die maximale Versicherungsleistung liegt nach dieser Zeit immerhin noch bei 1.200 Euro. Auch diese Summe ist nicht zum Schnäppchen-Preis zu haben, die Investition wird sich jedoch für manch einen Verbraucher sehr lohnen.

Weiterführende Testberichte

Die Stiftung Warentest hat sich 2014 im Rahmen eines Schnelltests mit verschiedenen Handyversicherungen beschäftigt. Der Fokus lag dabei auf Policen, die Verkäufer wie Saturn und Amazon beim Verkauf von Elektrogeräten anbieten. Die Tester stehen den Angeboten insgesamt jedoch skeptisch gegenüber. Sie kommen zu dem Schluss, dass eine Handyversicherung nicht zu den wichtigen Versicherungen gehört, im Gegensatz etwa zur Privathaftpflichtversicherung. Außerdem seien die Vertragskonditionen sehr eng definiert. Der Kunde muss damit rechnen, dass die Versicherung im Schadensfall nur einen Teilbetrag erstatten oder im schlimmsten Fall gar nichts zahlen wird. Häufige Begründung: Der Schaden oder der Diebstahl war möglich, weil der Nutzer grob fahrlässig handelte.

Das Computermagazin CHIP testete 2018 ebenfalls verschiedene Handyversicherungen. Die Experten kürten zum wiederholten Mal Friendsurance zum Testsieger. Die Handyversicherung überzeugte durch ihre flexiblen Kündigungsmodalitäten und ihre benutzerfreundliche Webseite.

So vergleichen wir

Um alle Handyversicherungen so objektiv wie möglich bewerten zu können, wurden die Anbieter auf die gleichen Kriterien getestet.

Versicherungsumfang

Es gibt einige Leistungen, die eine gute Handyversicherung unbedingt mitbringen muss: Die Erstattung von Schäden am Gerät durch Sturz, Bruch und Flüssigkeiten ist immer enthalten, wobei witterungsbedingte Feuchtigkeit in der Regel ausgenommen ist. Bedienungsfehler und Überspannungen durch Blitz oder Schwankungen im Stromnetz erwähnen nicht alle Anbieter, es handelt sich dabei aber um vergleichsweise selten vorkommende Schadensfälle.

Bei der Erstattung von Diebstahlschäden gibt es große Unterschiede bei den Versicherern. Die Varianten heißen Raub, Einbruch- sowie Taschendiebstahl, und nicht jeder Anbieter berücksichtigt alle Eventualitäten. Die Kosten, die aus dem Diebstahl entstehen können, wie etwa Telefongebühren, übernehmen ebenfalls nicht alle Handyversicherungen.

Zumindest in den Toptarifen bieten fast alle Anbieter die notwendigen Leistungen. Gute Ergebnisse liefern im Vergleich Friendsurance, Sofortschutz, Telekom, Schutzklick; auch Schutzbrief24 ist in Ordnung.

Bei Be Relaxed findet leider der Ersatz bei Taschendiebstahl in den AGB keine Erwähnung. Schutzbrief24 verlangt bei Verlust des Telefons eine höhere Selbstbeteiligung von 10 bis 25 Prozent, bei der Telekom sind es je nach Tarif 10, 20 oder 30 Euro extra.

Zwar versprechen die Versicherer auch Schutz bei Bedienfehlern, die Rechtslage ist aber so schwammig, dass der Kunde es schwer hat, in solchen Fällen Ersatz zu erhalten. Es gilt in jedem Fall, sich an die Bedienungsanleitung und Herstellervorgaben zu halten.

Das volle Versicherungspaket lässt sich in der Regel für alle Geräte unabhängig von ihrem Preis buchen. Die Ausnahme bildet im Vergleich Schutzbrief24, wo der Top-Schutz an die Geräteklasse gebunden ist: Erst ab dem Tarif mit einer Schadensdeckungssumme bis 600 Euro sind auch alle Diebstahldelikte mitversichert.

Bei keinem Anbieter sollte der Versicherte davon ausgehen, ein Neugerät als Ersatz zu erhalten. Die Versicherungsleistungen zielen darauf ab, den Zustand vor einem Schadensfall wiederherzustellen: Es wird repariert, gegebenenfalls wird ein gleichwertiges Ersatzgerät ausgegeben, das je nach Verfügbarkeit auch gebraucht sein kann.

Entweder nimmt der Anbieter die Reparatur vor oder beauftragt eine autorisierte Werkstatt. Hervorragend ist die Leistung der Telekom, die einen Austausch am nächsten Werktag verspricht. Die Telekom, Friendsurance und Schutzbrief24 gewähren außerdem auch teilweisen Versicherungsschutz vor den Telefon-Kosten, die durch die Nutzung des Mobiltelefons nach dem Diebstahl entstehen – mit maximal 2.000 Euro Kostenerstattung ist die Telekom aber unschlagbar.

Preise und Konditionen

Die monatlichen Kosten gehören natürlich ebenfalls zu den wichtigsten Argumenten für einen Anbieter: Übersteigen sie am Ende der Laufzeit den Preis einer Reparatur oder eines Austauschgeräts, liegt der Verlust beim Handybesitzer. Eine möglichst flexible Gebührenberechnung, die sich nach dem Neuwert des Geräts richtet, ergibt außerdem eine faire Preispolitik.

Flexibilität in Bezug auf die Laufzeit und kurze Kündigungsfristen sind weitere kundenfreundliche Bedingungen, die Pluspunkte erbringen. Neue Geräte nehmen im Vergleich alle Versicherer auf, und meistens lohnt sich der Abschluss auch nur in diesen Fällen. Sollte dennoch ein älteres Handy zu versichern sein, reduziert sich die Auswahl bereits.

Schließlich trägt eine möglichst niedrige Selbstbeteiligung dazu bei, dass der Kunde im Schadensfall nicht zusätzlich finanziell belastet wird. Bei teuren Handys liegt Sofortschutz mit einer Selbstbeteiligungspauschale von 30 Euro unter dem Durchschnitt der anderen Anbieter und liefert damit sehr gute Konditionen für die Nutzer.

Der Preis ist immer in Relation zu den gebotenen Leistungen und der Deckungssumme zu sehen, zu denen im Idealfall auch der Diebstahlschutz gehört. Für ein Handy mit einem Neupreis von 500 bis 600 Euro kann der Versicherungsnehmer beim voll ausgestatteten Paket die besten Konditionen bei Schutzklick und Schutzbrief24 erhalten, wo als monatlicher Beitrag jeweils etwa fünf Euro zu zahlen sind.

Je nach Gerätepreis können sich jedoch auch andere Versicherer anbieten: So liegen bis zu einem Gerätepreis von 200 Euro Telekom, Sofortschutz und Friendsurance nahezu gleichauf mit Schutzklick, sind in der Preisklasse bis 1.000 Euro aber teurer.

Bei welchem Gerätepreis sich welche Versicherung lohnt, ist im Detail dem Diagramm zu entnehmen. Es stellt die Geräteklassen im Verhältnis zur Beitragshöhe von sehr ähnlich aufgebauten Tarif-Varianten dar:

Da Schutzbrief24 in den niedrigen Geräteklassen jedoch nicht alle Leistungen anbietet, lohnt sich dann der Abschluss weniger, es sei denn der Kunde möchte auf die Erstattung bei Diebstahl verzichten.

Friendsurance fällt im Handyversicherung-Vergleich aufgrund des Bonusprogramms aus der Reihe, da sich hier durch Schadensfreiheit die Kosten nachträglich erheblich senken lassen.

Vertragsbedingungen

Keine Mindestlaufzeit muss der Kunde bei Friendsurance (bei vorzeitiger Kündigung erlischt jedoch der Anspruch auf den Bonus) und Be Relaxed einhalten. Zwölf Monate dauert die Bindung bei Schutzklick und Schutzbrief24, die restlichen Handyversicherungen laufen zwei Jahre. Während die meisten Verträge sich nach der Mindestlaufzeit monatlich verlängern, muss der Kunde bei EWP aufpassen: Der Vertrag verlängert sich, wenn die dreimonatige Kündigungsfrist nicht eingehalten wird, um weitere zwölf Monate.

Am strengsten ist die Telekom bei ihren versicherten Geräten: Sie müssen neu sein und von der Telekom stammen. Ein Alter von drei Monaten ist zulässig bei Friendsurance, und Schutzbrief24, sechs Monate bei Schutzklick. Sehr lange kann der Kunde mit dem Abschluss der Versicherung bei EWP warten, nämlich 12 Monate, noch länger bei Be Relaxed, die hierzu keine Angaben machen.

Die niedrigste Selbstbeteiligung in der Preisklasse von 500 bis 600 Euro bieten Friendsurance und Schutzbrief24. Das genaue Verhältnis von Geräteklasse und Höhe der Selbstbeteiligung ist dem folgenden Diagramm zu entnehmen. Einige Anbieter fordern allerdings bei Verlust des Telefons durch Diebstahl eine höhere Selbstbeteiligung (Telekom, Schutzbrief24).

Support und Beratung

Ein übersichtliches Informationsangebot, das die Leistungen genau erklärt und den Zugang zu den exakten Vertragsbedingungen ermöglicht, ist für den Besucher der Anbieter-Webseite das Wichtigste.

Der einzige weitere Grund, seinen Versicherer zu kontaktieren, ergibt sich für den Handybesitzer meist nur im Schadensfall. Ein Kontaktformular per E-Mail ist dafür immer vorhanden, eine zusätzliche Service-Hotline offerieren nur wenige Anbieter.

Ein recht befriedigendes Informationsangebot ist erfreulicherweise bei allen Versicherern vorhanden. Unterschiede sind nur in der Übersichtlichkeit der Webseiten zu verzeichnen, welche die Telekom und Sofortschutz am besten lösen konnten. Der Auftritt ist auf das Notwendige reduziert, wozu auch ein guter Zugang zu den Geschäftsbedingungen gehört.

Die moderne Homepage von Friendsurance leidet etwas durch teils überladene Seiten und Wiederholungen. Telekom, Be Relaxed und Schutzbrief24 ermöglichen zwar die Schadensmeldung auch per Telefon, allerdings kostet dieser Service 20 Cent die Minute aus dem Festnetz und 60 Cent aus dem Mobilfunknetz.

Das Fazit der Redaktion

Der Vergleich hat gezeigt, dass sich im Einzelfall unterschiedliche Handyversicherungen lohnen, und manche Anbieter mit sehr attraktiven Zusatzleistungen überzeugen können. Ein gutes Preis-Leistungs-Verhältnis offerieren Friendsurance, Schutzklick und unter bestimmten Bedingungen auch Schutzbrief24.

Kostet das Handy knapp unter 400 beziehungsweise 500 Euro, sind auch die Telekom Handyversicherung (die zudem den schnellen Austausch verspricht) und Sofortschutz gute Alternativen.

Die App macht die Handyversicherung von Be Relaxed zum flexibelsten Anbieter im Vergleich.

Welche Handyversicherung ist nun die beste?

Eine in allen Aspekten perfekte Versicherung hat sich nicht herausgestellt, obwohl es einige umfassende Pakete auf dem Markt gibt. Abhängig vom Gerätepreis, dem Gerätealter und der gewünschten Laufzeit empfiehlt sich deshalb ein anderes Produkt:

- Den günstigsten Preis können Handybesitzer bei Schutzklick und bei Schutzbrief 24 erhalten: Ein 600 Euro-Handy kostet hier mit vollem Schutzpaket fünf Euro an Gebühren im Monat. Der Nachteil ist, dass der Vertrag mindestens zwölf Monate läuft. Mit mehreren Preisklassen, die über die Höhe der Gebühren bestimmen, ist allerdings eine recht faire Beitragsberechnung möglich. Länger als zwölf Monate sollte der Vertrag bei Schutzklick aber auch nicht laufen: Im zweiten Jahr beträgt der Zeitwert nämlich nur noch 60 Prozent des Kaufpreises.

- Beste Flexibilität bietet die Allianz: Die Versicherung ist monatlich kündbar und es fragt niemand nach dem Alter des Geräts. Eine App macht den Abschluss zu einer besonders einfachen Angelegenheit. Nicht optimal sind die beiden Geräteklassen bis 400 beziehungsweise bis 1.000 Euro. Handys, deren Wert dazwischenliegt, kann der Besitzer deshalb häufig nur unter etwas ungünstigeren Bedingungen versichern.

- Den Mittelweg beschreitet Friendsurance: Anfangs kostet die Versicherung zwar mehr als bei Schutzklick – durch das Bonussystem bei Schadensfreiheit kann der Kunde am Ende des Jahres aber bis zu 40 Prozent seiner Gebühren erstattet bekommen. Und sollte es notwendig sein, kann er auch vorher jederzeit kündigen. Zwar ist das manchmal Glücksspiel, aber derzeit erhalten 80 Prozent der Kunden Rückzahlungen. Auch bei Friendsurance gibt es vollkommen ausreichende vier Geräteklassen bis 1.000 Euro.

Der Testsieger heißt deshalb Friendsurance, wo das ausgewogenste Paket zu finden war. Sowohl Sofortschutz als auch die Telekom (mit Austauschservice am nächsten Tag!) sind zwar mit guten Konditionen vertreten, höhere Preise beziehungsweise lange Vertragslaufzeiten kosten aber einige Punkte.

Teaserbild: © Marco2811 / stock.adobe.com | Abb. 1: © Netzsieger | Abb. 2: © Piyawan / stock.adobe.com | Abb. 3: © Lia Arambu / stock.adobe.com | Abb. 4–10: © Netzsieger | Abb. 11: © Gerhard Seybert / stock.adobe.com | Abb. 12: © Brian Jackson / stock.adobe.com | Abb. 13: © karepa / stock.adobe.com | Abb. 14: © Netzsieger | Abb. 15: © cunaplus / stock.adobe.com | Abb. 16: © kmls / stock.adobe.com | Abb. 17–19: © Netzsieger

Ähnliche Vergleiche

Ähnliche Artikel

- Umgefallener Baum im Garten: Wer zahlt?

- Krankenkassenwechsel noch einfacher

- Wann lohnt sich eine Fahrrad-Versicherung?

- Die häufigsten Unfallursachen im deutschen Straßenverkehr

- Das Geschäft mit dem Tod

- Jagdhunde – die Bedeutung und Aufgaben der Jagdhelfer

- Wie melde ich einen Wildunfall?

- Rennfahrer werden

- Rennlizenz erwerben

- ALLE ARTIKEL