Den Hund gegen jede Eventualität absichern

- Eine Hundekrankenversicherung garantiert Ihrem Hund im Fall einer Krankheit oder eines Unfalls eine veterinärmedizinische Behandlung.

- Versichern Sie Ihren Hund am besten schon als Welpe, da der Abschluss einer Versicherung nur bis zu einem bestimmten Alter möglich ist.

- Die Kosten für eine Hundekrankenversicherung hängen von Faktoren wie Jahreshöchstgrenze, Selbstbeteiligung und Zahlungsrhythmus ab.

- Eine Hundekrankenversicherung übernimmt unter anderem Teile der Kosten für Operationen, ambulante und stationäre Behandlungen und Vorsorgemaßnahmen.

- Manche Versicherungen decken nicht sämtliche rassenspezifischen Krankheiten ab. Informieren Sie sich genau, ob die Konditionen auf Ihren Hund zutreffen.

Ein gesunder Hund ist ein glücklicher Hund

Hunde sind für die meisten Haustierhalter ein zentraler Bestandteil der Familie. Menschen wachsen mit ihnen auf und werden gemeinsam alt; für einige sind sie „Kinderersatz“ und für andere „Lebensgefährte“. Sie animieren zum Lachen, spenden Trost und stehen für Treue, Freundschaft und Geborgenheit. Hunde gelten nicht umhin als des Menschen bester Freund. Als lebende Wesen sind sie jedoch nicht gegen die Gefahren dieser Welt gefeit. Unfälle und Krankheiten können auch Ihren treuen Vierbeiner treffen, weshalb Sie sich rechtzeitig um eine Hundekrankenversicherung kümmern sollten. Jedes Mitglied einer Familie hat es verdient, im Notfall bestmöglich versorgt zu werden, und eine ärztliche Behandlung kostet auch für Tiere viel Geld.

Was ist eine Hundekrankenversicherung?

Wenn Sie eine Krankenversicherung für Ihren Hund abschließen, dann übernimmt das Versicherungsunternehmen die Kosten für eine ambulante oder eine stationäre Behandlung im Falle einer Krankheit oder eines Unfalls. So sorgen Sie für die bestmögliche Versorgung Ihres vierbeinigen Begleiters in einer Tierarztpraxis oder Klinik Ihrer Wahl. Auch wenn Sie als Besitzer Ihres Hundes eingetragen und Sie selbst krankenversichert sind, müssen Sie Ihr Haustier separat versichern. Eine Hundekrankenversicherung garantiert Ihrem Hund Zugang zu modernsten veterinärmedizinischen Behandlungsmethoden.

Warum ist eine Hundekrankenversicherung wichtig?

Statistisch gesehen muss sich ein Hund sechs Mal in seinem Leben einer Behandlung unterziehen, die über die vorsorglichen Untersuchungen und Impfungen hinaus geht. Denn im Falle eines Unfalls oder einer schwerwiegenden Krankheit benötigt auch ein Hund sofortige Hilfe, im Zweifelsfall sogar eine Operation. Eine Hundekrankenversicherung bietet optimalen Schutz für Ihr Haustier. Auch Sie als Hundehalter profitieren davon: Sie müssen sich nicht nur weniger um Ihren Vierbeiner sorgen, sondern dürfen sich zudem über den finanziellen Schutz freuen, den Ihnen eine Versicherung bietet. Die hohen Kosten für den Tierarzt und eventuelle Operationen können Sie vermeiden, indem Sie Ihren Hund individuell versichern. Eine umfangreiche Operation kann mehrere tausend Euro kosten und stellt viele Hundehalter ohne Versicherung vor eine finanzielle Herausforderung.

Als Alternative zu einer Hundekrankenversicherung können Sie auch ein Sparkonto einrichten. Wenn Sie monatlich einen festlegten Betrag einzahlen, werden Sie nach mehreren Jahren ausreichend Geld auf dem Konto haben, um im Zweifelsfall eine Operation zu bezahlen. Jedoch ist diese Summe schnell aufgebraucht. Wenn Sie eine Versicherung für ihren Vierbeiner abgeschlossen haben, spielt die Höhe ihrer Ersparnisse hingegen keine Rolle. Sie müssen jedoch bedenken, dass der Abschluss einer Hundekrankenversicherung einen Vertrag nach sich zieht, an den Sie mehrere Jahre gebunden sind. Darüber hinaus ist oft eine Selbstbeteiligung vonnöten und die Höchstgrenze könnten finanzielle Probleme mit sich bringen. Auch hier sind versteckte Kosten im Kleingedruckten durchaus möglich. Nichtsdestotrotz kann Ihnen eine Hundekrankenversicherung im Ernstfall einen Großteil der finanziellen Last von der Schulter nehmen.

- Bestmögliche Gesundheitsvorsorge für den Hund

- Finanzierung von Vorsorgeuntersuchungen und -behandlungen

- Erstattung von stationären und ambulanten Behandlungskosten

- Günstige Tarife im Welpenalter

- Finanzielle Sicherheit für den behandelnden Tierarzt

- Lange Laufzeiten, die nicht jederzeit kündbar sind

- Selbstbeteiligung meist vonnöten

- Teils eingeschränkte Leistungen

- Eventuell versteckte Kosten für bestimmte Hunderassen

Leistungen

Die folgenden Leistungen sind in verschiedenen Hundekrankenversicherungen enthalten. In den günstigeren Tarifen sind weniger Leistungen verfügbar als in den Komplettpaketen:

- Arzneimittel, Medikamente und Erste-Hilfe-Material

- Medizinisch erforderliche Eingriffe wie Kastration oder Sterilisation

- Vorsorgeuntersuchungen wie Impfungen, Wurmkur oder Prophylaxe

- Medizinische Diagnostik wie MRT, EKG, CT sowie Röntgen- und Ultraschalluntersuchungen

- Physikalische Therapien bei körperlichen Einschränkungen.

- Homöopathische Behandlungen

- Operationen und chirurgische Eingriffe inklusive Narkose.

- Operative Vor- und Nachbehandlung

- Zahnbehandlung und -extraktion

- Unterbringung in einer Tierklinik sowie stationärer Aufenthalt

- Freie Tierarztwahl und Klinikwahl

- Kostenübernahme im Todesfall infolge einer Operation und Sterbegeld

- Europa- und weltweiter Auslandschutz

Die Wahl der Hundekrankenversicherung

Wenn Sie sich für eine Hundekrankenversicherung entscheiden, dann sollten Sie zunächst einen Blick auf den Schutzumfang des Tarifes werfen. Darüber hinaus sind die Kosten, das Alter des Hundes bei Versicherungsabschluss und der Zahlungsrhythmus entscheidend. Die Höchstgrenze sowie eine mögliche Selbstbeteiligung sollten Sie in Ihre Finanzplanung mit einbeziehen, da es andernfalls trotz einer Hundekrankenversicherung zu hohen Kosten kommen kann.

Schutzumfang

Bei den verschiedenen Unternehmen haben Sie die Wahl zwischen unterschiedlichen Versicherungspaketen. Diese unterscheiden sich nicht nur preislich, sondern auch in ihrem Leistungsumfang. Sämtliche Tarife sichern Sie bezüglich operativer Eingriffe ab und geben meist einen Zuschuss von etwa 50 bis 100 Euro, über den Sie frei verfügen können, um die Impfungen oder Parasitenprophylaxen Ihres Hundes zu bezahlen. Der Preis für die einzelnen Paket variiert je nach Versicherungsunternehmen; die vertraglichen Bedingungen können voneinander abweichen.

OP-Schutz

Der OP-Schutz für Hunde sichert lediglich die Kosten im Fall einer Operation ab. Je nach Tarif beinhaltet er auch Vor- und Nachuntersuchungen inklusive des stationären Aufenthalts in einer Tierklinik Ihrer Wahl. Krankheiten, die keinen akuten Eingriff erfordern, deckt dieser Schutz nicht ab. Die Kosten für eine Operation werden meist nur bis zu einer vertraglich vereinbarten Summe übernommen.

Vollschutz

Der Hunde-Komplettschutz bietet eine Rundumversicherung. Die Hundekrankenversicherung kommt sowohl für Kosten für Operationen als auch für Medikamente und kleinere Leistungen im Krankheitsfall auf. Die Komplettpakete bieten den umfangreichsten Schutz, der in den meisten Fällen monatlich am meisten Geld kostet. Allerdings ist die Wahrscheinlichkeit gering, dass Sie sich selbst an den Kosten beteiligen müssen. Zudem ist die Jahreshöchstgrenze sehr hoch, wenn überhaupt festlegt.

Unfallschutz

Dieses Paket sichert Sie im Falle eines Unfalls ab, in dessen Folge ein operativer Eingriff bei Ihrem Hund nötig ist. Die Operation selbst sowie sämtliche damit einhergehende Behandlungen sind durch die Hundekrankenversicherung gedeckt. Folgen einer Krankheit stehen außen vor. Ein Unfallschutz per se wird von vielen Unternehmen nicht angeboten; stattdessen ist diese Leistung oft innerhalb eines erweiterten OP-Schutzes zu finden.

Kosten

Bevor Sie eine Hundekrankenversicherung abschließen, sollte Sie sich über die Konditionen des Vertrags im Klaren sein. Die verschiedenen Unternehmen bieten ihre Leistungen zu unterschiedlichen Preisen an, die nicht nur von dem gewählten Paket, sondern auch von dem zu versichernden Hund abhängen.

Eintrittsalter

Bei den meisten Versicherungsunternehmen ist ein Vertragsabschluss möglich, wenn Ihr Hund zwischen zwei Monaten und sieben Jahren alt ist. Je älter der Hund ist, desto höher fällt der zu zahlende Versicherungsbeitrag aus, da die Wahrscheinlichkeit operativer Eingriffe im Alter steigt. Aus diesem Grund fordern viele Versicherer bei älteren Hunden oder Tieren mit Vorerkrankungen ein ärztliches Gutachten über den aktuellen Gesundheitszustand an. Manche Unternehmen schließen Tiere mit Fehlbildungen, Invalidität, akuten oder chronischen Krankheiten sowie Anzeichen oder Symptomen einer rassespezifischen Erkrankung von vornherein aus ihrem Versicherungsschutz aus. Wenn Sie frühestmöglich eine Hundekrankenversicherung abschließen, bestenfalls im Welpenalter, sparen Sie nicht nur Geld, sondern vermeiden auch bürokratische Hürden.

Ob Ihr Beitrag mit zunehmendem Alter Ihres Hundes ebenfalls steigt, hängt von Ihrem Versicherer ab. Manche Unternehmen belassen es bei einem gleichbleibenden Betrag. Während andere Versicherer die Beitragssumme pauschal ab einem bestimmten Lebensjahr des Hundes erhöhen, beispielsweise ab dem ersten oder dritten Jahr. In einigen Fällen erhöht sich nicht der Beitrag, sondern die Eigenbeteiligung im Ernstfall. Während die Selbstbeteiligung bei jungen Hunden meist noch bei 0 bis 40 Prozent liegt, müssen Sie für einen siebenjährigen Hund bereits mit 40 bis 80 Prozent rechnen. Grundsätzlich gilt aber, dass Sie nicht ewig Zeit haben, sich zu entscheiden, da die meisten Unternehmen Hunde nur bis zu einem bestimmten Alter versichern.

Die Höhe des Beitrags, den Sie zahlen müssen, hängt von folgenden Faktoren ab:

- Hunderasse

- Hundealter

- Gesundheitszustand

- Gewünschter Versicherungsumfang

- Eventueller Kostenzuschuss, wenn der Hund nicht mit einem Chip oder einer Tätowierung gekennzeichnet ist

Zahlungsrhythmus

Wie für eine Versicherung typisch, zahlen Sie den vertraglich vereinbarten Beitrag in einem bestimmten Rhythmus. Bei den meisten Versicherern haben Sie die Wahl zwischen einer monatlichen und einer jährlichen Zahlweise. In einigen Fällen können Sie auch vierteljährlich zahlen. .

Kostenerstattung und Selbstbeteiligung

Die Kostenübernahme, die in einem Tarifpaket ausgeschrieben ist, gibt an, welchen Anteil der Tierarztkosten Sie tragen müssen und welchen Anteil der Versicherer übernimmt. Manche Unternehmen legen für die Selbstbeteiligung eine bestimmte Summe fest, beispielswese 250 Euro. Meist arbeiten Versicherer jedoch mit einer prozentualen Aufteilung; typische Beteiligungen sind 80, 60 und 40 Prozent: Bei einer 100-prozentigen Kostenübernahme trägt der Versicherer die Rechnung komplett, während er beispielsweise bei einer 40-prozentigen Übernahme lediglich 40 Prozent der Kosten begleicht; die restlichen 60 Prozent müssen Sie besteuern.

Tarife, in denen der Versicherer die gesamte Rechnung begleicht, sind in der Regel deutlich teurer. Meist haben Sie die Wahl aus drei verschiedenen Tarifen, die in puncto Selbstbeteiligung variieren. Wenn Ihr Hund oft zum Arzt muss, ist ein Tarif mit hohem Eigenanteil wenig empfehlenswert.

Jahreshöchstgrenze

Die Höchstgrenze beschreibt die maximale Leistungssumme pro Versicherungsjahr, die Ihr Versicherer zahlt. Wenn diese Summe ausgeschöpft ist, müssen Sie für das restliche Jahr die Tierarztkosten zu 100 Prozent selbst bezahlen. Viele Tarife beinhalten eine solche Jahreshöchstleistung; diese bewegt sich meist zwischen 1.500 und 3.000 Euro. Einige Versicherer bieten Tarife ohne Höchstgrenze an, allerdings kosten diese weitaus mehr als die begrenzten Varianten.

Besonders praktisch sind Tarife mit einer Leistungserhöhung: Wenn Ihr Hund im Vorjahr nicht krank war und Sie keine Leistungen beansprucht haben, erhöht sich die verfügbare Summe für Operationen und andere Behandlungen. Die auf diese Weise erreichten Erhöhungen bleiben zukünftig bestehen.

Kündigungsrecht

Zusätzlich zur Laufzeit und den Konditionen des Vertrags sollten Sie einen Blick auf das Kündigungsrecht werfen. Versicherungen versuchen Ihre Klienten solange wie möglich zu binden, was den Wechsel des Versicherers deutlich erschweren kann. Im Fall einer Hundekrankenversicherung haben Sie oft die Möglichkeit, täglich zu kündigen, nachdem Sie das erste Versicherungsjahr abgewartet haben. Meist jedoch nur in dem Fall, dass Sie in letzter Zeit keine Leistungen in Anspruch genommen haben. Sobald Sie eine Leistung nutzen, müssen Sie mehrere Monate warten, bevor Sie kündigen können.

Falls Ihr Hund nicht mehr in Ihrem Haushalt leben oder versterben sollte, können Sie die Hundekrankenversicherung umgehend auflösen. Für den Fall, dass Ihr Hund entlaufen ist, müssen Sie dem Versicherer die Abmeldebescheinigung von der Hundesteuer vorlegen.

Wartezeit

Versicherungen schreiben in der Regel eine Wartezeit von ein bis drei Monaten vor. Erst nach Ablauf der Frist können Sie Versicherungsleistungen in Anspruch nehmen. Auf diese Weise schützen sich Versicherungsunternehmen vor Betrügern, die eine Hundekrankenversicherung abschließen, nachdem ihr Hund bereits erkrankt ist. Da dies Mehrkosten nach sich ziehen würde, die sich wiederum auf die Beiträge niederschlagen, ist solch eine Wartezeit im Interesse aller Versicherungsnehmer. Die einzige Ausnahme stellen Unfälle dar: In diesem Fall müssen Sie nicht warten. Der sofortige Versicherungsschutz steht Ihnen und Ihrem Hund zur Verfügung. Vorsorgemaßnahmen wie Impfungen und Parasitenbehandlungen sind ebenfalls von der Wartezeit ausgeschlossen. Nichtsdestotrotz ist es für Hundehalter empfehlenswert, sich rechtzeitig um eine Hundekrankenversicherung zu kümmern.

Was ist die GOT?

GOT ist die Gebührenordnung für Tierärzte. Hierbei handelt es sich um eine bundesweit gültige Rechtsvorschrift, nach der einem praktizierenden Tierarzt eine Gebühr für seine Tätigkeit zusteht. Die Ordnung der Bundestierärztekammer legt fest, welche Kosten Tierärzte für Behandlungen und Untersuchungen abrechnen dürfen. Festpreise sind dabei nicht vorgesehen; stattdessen haben Tierärzte die Möglichkeit, einen ein- bis dreifachen Gebührensatz festzulegen, der je nach Zeitaufwand und Schwierigkeit einer Behandlung variieren kann.

Die Unterschreitung des Einfachsatzes sowie die Überschreitung des Dreifachsatzes sind unzulässig. Lediglich in begründeten Einzelfällen darf der Tierarzt einen Satz unter- beziehungsweise überschreiten. Diese Vereinbarung muss vorab von beiden Parteien schriftlich festgehalten werden. Auf den Gesamtbetrag müssen Sie zusätzlich die Umsatzsteuer zahlen. Sprechen Sie vor einer Behandlung mit Ihrem Tierarzt, um sich die voraussichtlichen Tierarztkosten erläutern zu lassen. Manche Versicherungen übernehmen alle drei Gebührensätze, manche jedoch nur die Kosten für die ersten beiden.

Kann ich einen zweiten Hund in die Versicherung aufnehmen?

In der Regel stellt es kein Problem dar, einen zweiten Hund in eine bestehende Versicherung aufzunehmen. Viele Versicherungen gewähren sogar Rabatte, wenn Sie mehrere Tiere bei ihnen versichern. Bei einigen Unternehmen müssen Sie jedoch die Hunde einzeln versichern, da die Tiere eventuell unterschiedliche Bedürfnisse haben. In manchen Fällen ist es sogar trotz möglichem Rabatt günstiger, einen zweiten, separaten Tarif zu wählen. Achten Sie bei der Wahl eines weiteren Tarifs abermals darauf, ob die Konditionen für Ihren Hund passend sind.

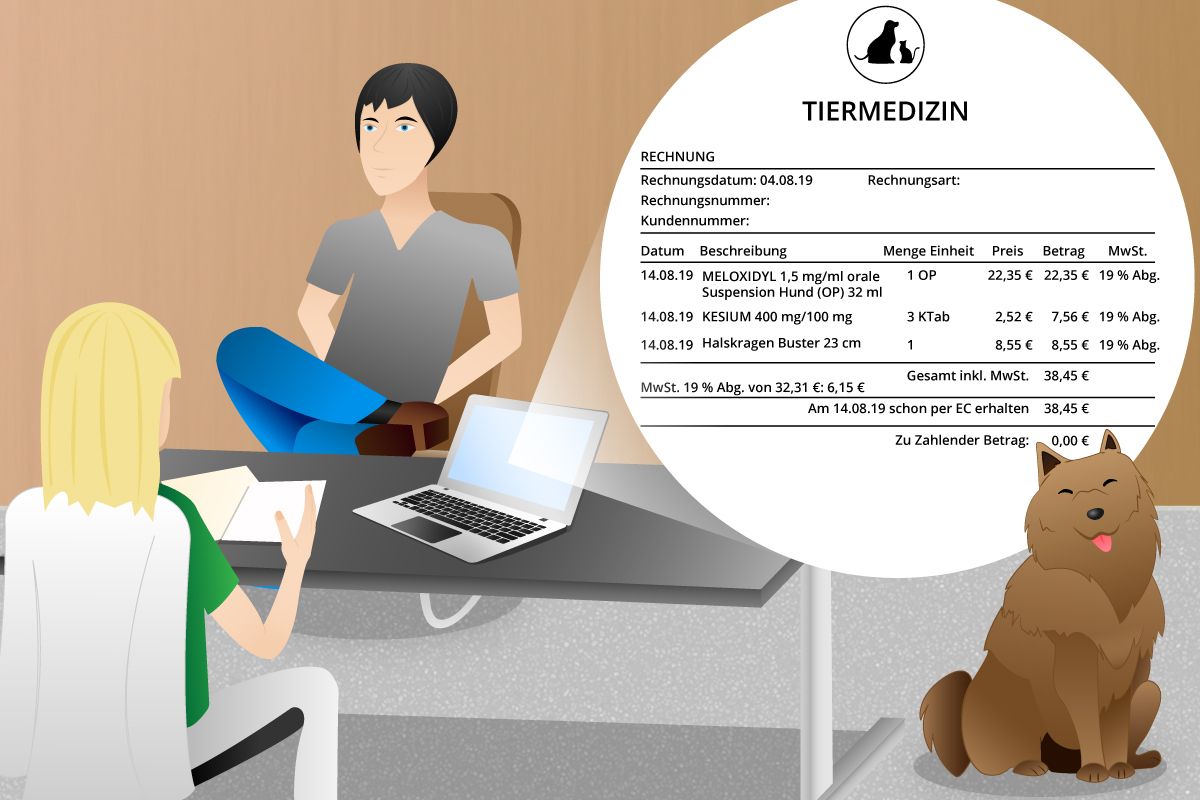

Wie nehme ich die Leistung einer Hundekrankenversicherung in Anspruch?

Im Normalfall schreibt der behandelnde Tierarzt eine Rechnung, die Sie als Hundehalter zu begleichen haben oder an Ihre Versicherung weiterreichen. Bei den meisten Versicherern muss die Rechnung binnen drei Monaten vorliegen. Sie können Ihren Arzt auch darum bitten, die Rechnung unmittelbar an die Versicherung zu übersenden. Dies sollten Sie jedoch vorab mit dem Arzt absprechen, da er der direkten Abwicklungsform zustimmen muss. Falls Ihr Tarif eine Selbstbeteiligung vorsieht, müssen Sie diese in jedem Fall übernehmen.

Überschaubare Auswahl

Die Anzahl an Anbietern von Hundekrankenversicherungen ist in Deutschland überschaubar. Zu den Hauptunternehmen gehören AGILA, Allianz, Balunos, Barmenia, Clark, Gothaer, Helvetia, Uelzener, PETPROTECT sowie der Tierkrankenschutz der Deutschen Familienversicherung. Zum Teil haben sich die Versicherer auf Hundekrankenversicherungen spezialisiert.

Hundekrankheiten

Die folgende Übersicht bieten einen Überblick über die häufigsten Hundekrankheiten und die durchschnittlichen Kosten einer Behandlung.

- Allergien: Auch Hunde können allergische Reaktionen haben. Der Ursache lässt sich mit einer Desensibilisierung beim Tierarzt entgegenwirken.

Kosten: 1.000 bis 1.200 Euro

- Bänderriss: Wenn Hunde sich ein Band, beispielsweise das Kreuzband reißen, dann muss dieses operativ behandelt werden.

Kosten: 600 bis 1.500 Euro

- Diabetes: Übergewicht oder eine genetische Veranlagung können auch bei Hunden zu mangelndem Insulin führen. Medikamente oder spezielles Futter sind vonnöten.

Kosten: Bis zu 100 Euro monatlich

- Dysplasie: Wenn das Hüftgelenk nicht ausreichend mit den Oberschenkelknochen verbunden ist, bedarf es einer Operation, Physiotherapie und eventuellen Laufhilfe.

Kosten: 1.500 bis 1.700 Euro

- Grauer Star: Erblich veranlagte oder krankheitsbedingte Linsentrübung, die zu Blindheit auf einem oder beiden Augen führen kann.

Kosten: 2.000 bis 4.000 Euro

- Krallenverletzung: Eine solch Verletzung kann zu Vereiterungen oder Infektionen führen und muss mit Medikamenten sowie einem Verband versorgt werden.

Kosten: 50 Euro

- Magenuntersuchung: „Kleinigkeiten“ wie verschluckte Fremdkörper müssen ebenso behandelt werden wie eine schwerwiegende Magendrehung.

Kosten: 20 Euro (Gastrokopie) bis 2.500 Euro (Magenoperation)

- Ohrenentzündung: Eine leichte Entzündung ist leicht behandelbar. Wenn das Mittelohr betroffen ist, fallen weitere Untersuchungen an.

Kosten: 100 bis 500 Euro

- Parasiten: Um Parasitenbefall entgegenzuwirken, sind regelmäßige Impfungen und Wurmkuren im monatlichen oder jährlichen Rhythmus durchzuführen.

Kosten: 30 bis 50 Euro pro Impfung/5 bis 10 Euro pro Wurmkur

- Tumor: Tumore müssen operativ entfernt werden und erfordern eventuell eine Chemotherapie sowie Medikamente gegen potenzielle Nachwirkungen.

Kosten: 800 bis 1.200 Euro

- Zahnbehandlung: Professionelle Zahnreinigungen sollten regelmäßig durchgeführt werden. Im Ernstfall folgt eine Zahnextraktion.

Kosten: Bis zu 200 Euro jährlich

Rassetypische Gesundheitsprobleme

Bevor Sie eine Hundekrankenversicherung abschließen sollten Sie auf die rassespezifischen Besonderheiten Ihres Hundes achten. Denn aufgrund von Überzüchtung kann es bei bestimmten Rassen zu typischen Krankheiten kommen.

| Hunderasse | Krankheit |

| Deutscher Schäferhund | Hüftdysplasie |

| Bernhardiner, Doggen | Gelenkprobleme, Augenentzündungen |

| Labrador, Golden Retriever | Hüft- und Ellenbogendysplasie |

| Dobermann | Erkrankung der Herzmuskel |

| Englische und Französische Bulldogge | Kurzatmigkeit |

| Mops, Pekinese | Gefahr vor Hitzschlag, Bindehautentzündungen |

| Boxer | Hechtgebiss |

| Shar Pei | Chronische Hauterkrankungen, Shar-Pei-Fieber |

| Nackthunde | Gebissfehlstellung |

| Dackel, Basset | Dackellähme (Bandscheibenvorfall), Herzklappeninsuffizienz |

| Chihuahuas | Schädelmissbildungen |

| Spaniel | Gehirn drückt gegen Schädeldecke, Schädigung der Nervenbahnen |

Wenn Sie eine Hundekrankenversicherung abschließen, ist es wichtig, dass sie darauf achten, dass der Tarif die eventuell erwartbaren Krankheiten Ihres Hundes abdeckt. Solche Tarife können etwas teurer sein als die regulären, weshalb sie nur dann sinnvoll sind, wenn bei Ihrem Hund eine rassespezifische Erkrankung zu erwarten ist.

Tipps für (zukünftige) Hundehalter

Wenn Sie eine Hundekrankenversicherung abgeschlossen haben, können Ihnen die folgenden Tipps noch einen Schritt weiterhelfen.

Haftpflichtversicherung

Einige Anbieter von Hundekrankenversicherungen bieten zusätzlich eine Haftpflichtversicherung an, die Sie gegen rechtliche Ansprüche absichert. Denn für alle Schäden, die Ihr Hund anrichtet, sind Sie als Halter haftbar. In einigen Bundesländern ist der Abschluss einer (Tierhalter-)Haftpflichtversicherung sogar Pflicht. Auch manche Vermieter und Wohnungsgesellschaften setzen diese voraus.

Kann man eine Hundekrankversicherung von der Steuer absetzen?

Im Normalfall können Sie die Versicherung für Ihren Hund nicht von der Steuer absetzen. Denn eine Hundekrankenversicherung zählt ebenso wie Ihre persönliche Krankenversicherung zu den persönlichen Ausgaben. Es gibt jedoch eine Ausnahme: Wenn Ihr Hund relevant für Ihr Gewerbe ist und zum Erwerb des Lebensunterhalts vonnöten ist, können Sie die Versicherungsbeiträge als Betriebsausgaben von der Steuer absetzen. Dies ist beispielsweise bei Therapie- oder Blindenhunden der Fall.

Alles für den Hund

Es gibt ernsthafte Krankheiten und Unfälle, gegen die Hundebesitzer machtlos sind. In einigen Punkten können sie aber vorsorgen und Maßnahmen treffen, um eventuelle Risiken abzuschwächen.

Vorsorge

Lassen Sie Ihren Hund bereits im Welpenalter grundimmunisieren, um das Risiko einer Krankheit im Alter zu reduzieren. Dazu zählen Impfungen gegen Hepatitis, Tollwut, Staupe, Leptospirose und Parvovirose.

Giftköder

Als Leckereien getarnte Giftköder lassen sich immer wieder in Wäldern und Parks finden. Suchen Sie umgehend einen Tierarzt auf, wenn Ihr Hund einen solchen Köder verschluckt oder er ein auffälliges, benommenes Verhalten zeigt. Seien Sie bei Spaziergängen wachsam und achten Sie darauf, dass ihr Hund nichts frisst, was er auf dem Boden findet.

Zeckenuntersuchung

Wenn Hunde durch hohes Gras streifen, sammeln Sie oft Zecken auf. Zeckenbisse sind für die streunenden Vierbeiner sehr unangenehm; eventuell wird so sogar eine Krankheit übertragen. Auf Spaziergängen durch Wald und Wiese ist ein Zeckenhalsband deshalb empfehlenswert. Darüber hinaus sollten Sie Ihren Hund nach jedem Spaziergang bürsten und auf Zecken absuchen. Diese können Sie anschließend mit einer Zeckenzange entfernen. Als Vorsorgemaßname empfiehlt sich eine jährliche Impfung gegen von Zecken übertragene Borreliose.

Zähneputzen

Auch Hunden müssen Sie ihre Zähne regelmäßig reinigen, um sie sauber zu halten. Mit entsprechender Zahnpflege können Sie Zahn- und Mundraumerkrankungen vorbeugen. Mit speziellem Futter entfernen Sie regelmäßig den Zahnbelag im Gebiss Ihres Hundes. Zahnstein muss bei Hunden üblicherweise unter Narkose entfernt werden.

Chip

Wenn Sie Ihrem Hund einen Mikrochip unter die Haut setzen lassen, dann kann Ihr Vierbeiner schneller gefunden werden, falls wer wegläuft oder in ihrer Abwesenheit verunfallt. Der Tierarzt setzt den reiskorngroßen Chip mit wenigen Handgriffen ein; eine Betäubung des Hundes ist nicht nötig. Auf dem Chip, der zwischen 30 und 50 Euro kostet, sind ein 15-stelliger Identifikationscode sowie Ihr Name, Ihre Anschrift und Telefonnummer hinterlegt. Wenn Ihr Hund in ein Tierheim gebracht wird, können die Informationen über den Eigentümer dort abgerufen werden. Die Methode ist sicherer als ein Halsband oder eine Tätowierung; ein Halsband mit Ihren persönlichen Informationen ist dennoch empfehlenswert. Auf Reisen innerhalb der Europäischen Union ist ein Mikrochip sogar vorgeschrieben. In einigen Bundesländer, zum Beispiel in Berlin, Hamburg und Thüringen, ist das Implantieren ebenfalls Pflicht, in wieder anderen hängt es von der Größe des Hundes ab.

Weiterführende Testberichte

Achtung: Hierbei handelt es sich um einen Vergleich. Wir haben die Hundekrankenversicherungen nicht selbst getestet.

Die Stiftung Warentest testete 2016 insgesamt zehn Tierkrankenvollversicherungen und acht OP-Tierkrankenversicherungen für Hunde und Katzen. Die Tester überprüften die zu zahlenden Jahresbeiträge, die Jahreshöchstgrenzen, die Wartezeiten, den Gebührensatz der GOT, die Vorsorgezuschüsse, die Nachbehandlungstage nach einer OP sowie weitere Leistungen, die den einzelnen Tarifen zu eigen sind. Auch wenn es sich um einen Test der Versicherungen handelt, vergab die Stiftung Warentest weder Noten noch Qualitätsurteile. Der Leser muss sich folglich anhand der Vergleichswerte selbst ein Urteil bilden.

Von den zehn getesteten Tierkrankenvollversicherungen haben drei keine Höchstgrenze. Bei ebenfalls drei Tierkrankenversicherungen beinhaltet die Leistung den dreifachen Gebührensatz der Gebührenordnung der Tierärzte. Bei sechs Versicherungen ist die Leistung auf den zweifachen Satz begrenzt und bei einer sogar lediglich auf den einfachen Satz. Bei fünf von zehn Tarifen haben Sie freie Tierarztwahl.

Im Test der OP-Tierkrankenversicherungen verzichten drei Anbieter auf Selbstbeteiligung des Tierbesitzers. Drei Unternehmen erstatten den dreifachen Gebührensatz der GOT, vier den zweifachen und auch hier ist lediglich bei einer Versicherung die Leistung auf den einfachen Satz begrenzt. Bei sechs von acht OP-Versicherungen haben Sie freie Tierarztwahl.

ÖKO-TEST unterzog 2014 insgesamt 52 Tierkrankenversicherungen einem Test. Die Testredaktion erhielt dabei professionelle Unterstützung von einer Tierärztin und kreierte fiktive Versicherungsfälle. Als Basis für die potenziellen Gesamtkosten für den Tierhalter wurde der dreifache Satz der Gebührenordnung für Tierärzte gewählt, der laut ÖKO-TEST in Großstädten üblich sei. Diesen Wert verglichen die Tester mit den Leistungen aus dem Versicherungsschutz. Das fiktive Testhaustier war mehrere Jahre gesund; es fielen lediglich Vorsorgeuntersuchungen sowie eine Sterilisierung an. Im dritten Jahr testete ÖKO-TEST die Versicherungen, indem es die fiktiven Tiere ambulant behandeln und unter Narkose operieren ließ.

Ähnliche Vergleiche

Ähnliche Artikel

- Umgefallener Baum im Garten: Wer zahlt?

- Krankenkassenwechsel noch einfacher

- Wann lohnt sich eine Fahrrad-Versicherung?

- Die häufigsten Unfallursachen im deutschen Straßenverkehr

- Das Geschäft mit dem Tod

- Jagdhunde – die Bedeutung und Aufgaben der Jagdhelfer

- Wie melde ich einen Wildunfall?

- Rennfahrer werden

- Rennlizenz erwerben

- ALLE ARTIKEL