Lohnen sich Tages- und Festgeldkonten?

Sich mit Finanzen zu beschäftigen, gilt als sehr unattraktiver Zeitvertreib. Oftmals sind VerbraucherInnen unsicher, wie eine Anlageform funktioniert und welche Risiken es gibt. Tages- und Festgeld stellen einfach verständliche Anlageformen dar, mit denen sich Geld risikofrei vermehren lässt. In Zeiten steigender Zinssätze lohnt sich das wieder, um die noch immer hohe Inflation zumindest ein wenig abzudämpfen.

Sparen: Seit dem Kindesalter als wichtig vermittelt

Bereits im frühen Kindesalter haben die meisten gelernt: Geldsparen ist eine Tugend. Zum Weltspartag brachte man das Sparschwein zur Bank, um den gesammelten Schatz auf das Sparbuch zu legen. Ein Geschenk gab es obendrein als Motivation. Doch Zinsen gibt es auf das klassische Sparbuch schon lange keine mehr – oder wenn doch, dann bewegten sie sich im Bereich von einem hundertstel oder einem tausendstel Prozent pro Jahr.

Auch, wer sein Geld beispielsweise einfach auf dem Girokonto liegen lässt, erhält auf dieses Guthaben in der Regel keine Zinsen. Doch in Zeiten hoher Inflation wird das Geld über die Zeit, in der es nutzlos herumliegt, weniger wert. Was kann man also gegen die Geldentwertung tun?

VerbraucherInnen, die Geld anlegen möchten, müssen sich für einen Kompromiss aus Sicherheit, Rendite und kurzfristiger Verfügbarkeit entscheiden. Wer eine hohe Sicherheit anstrebt, wird weniger Rendite erhalten. Auch eine schnelle Verfügbarkeit und eine hohe Rendite schließen sich in der Regel aus: wer auf Tagesgeld und damit auf tägliche Verfügbarkeit setzt, muss beim Zinssatz Abstriche machen.

Sicherheit geht vor Rendite

Sicherheit sollte im Zweifel vor der Rendite stehen. Ein Tagesgeldkonto ist ideal als Notfallreserve geeignet, auf die Sie kurzfristig zugreifen können, wenn eine unerwartet große Ausgabe, etwa die Neubeschaffung einer defekten Waschmaschine ansteht. Daher wird empfohlen, dort zwei bis drei Nettogehälter „zu parken“, um flexibel reagieren zu können, und trotzdem Zinsen zu erhalten. Auch ein größerer Betrag, der in den nächsten Monaten oder Jahre benötigt wird, beispielsweise für den Kauf eines Autos oder einer Immobilie, sollte nicht in Anlagen wie Aktien oder ETF investiert werden, da diese Kursschwankungen unterliegen. Auch hier bieten sich Tages- oder Festgeldkonten an.

Börse und Fondsgeschäft: Nichts für Unerfahrene

Spekulation mit Aktien an der Börse ist nicht ohne Risko und vor allem für Neulinge wenig geeignet. Viel zu viele Faktoren sind bei der Investition zu beachten. Zudem ist das Börsengeschäft langfristig: Da Aktienkurse durch Auf- beziehungsweise Abschwünge und Unsicherheitsfaktoren mitunter schwanken, ist es manchmal notwendig, eine Zeit fallender Kurse „aussitzen“ zu können. Das bedeutet, dass Sie auch dann an einem Papier festhalten sollten, da andernfalls bei einem Verkauf ein hoher Verlust droht. Es muss also damit gerechnet werden, eine Zeitlang nicht mehr an das Geld heranzukommen, bis sich der Kurs wieder stabilisiert oder gar ins Plus umschwenkt.

Ähnlich verhält es sich mit den beliebten ETFs: Die Investmentfonds-Pakete streuen die Gefahren aber breiter, indem sie Aktien verschiedener Unternehmen in einem Investment-Paket bündeln. Dadurch ist unwahrscheinlicher, dass alle Papiere zur selben Zeit in Schieflage geraten. Wer hingegen auf ein sicheres Investment-Modell mit kurz- oder mittelfristiger Laufzeit setzen möchte, ist mit Tages- oder Festgeld gut beraten.

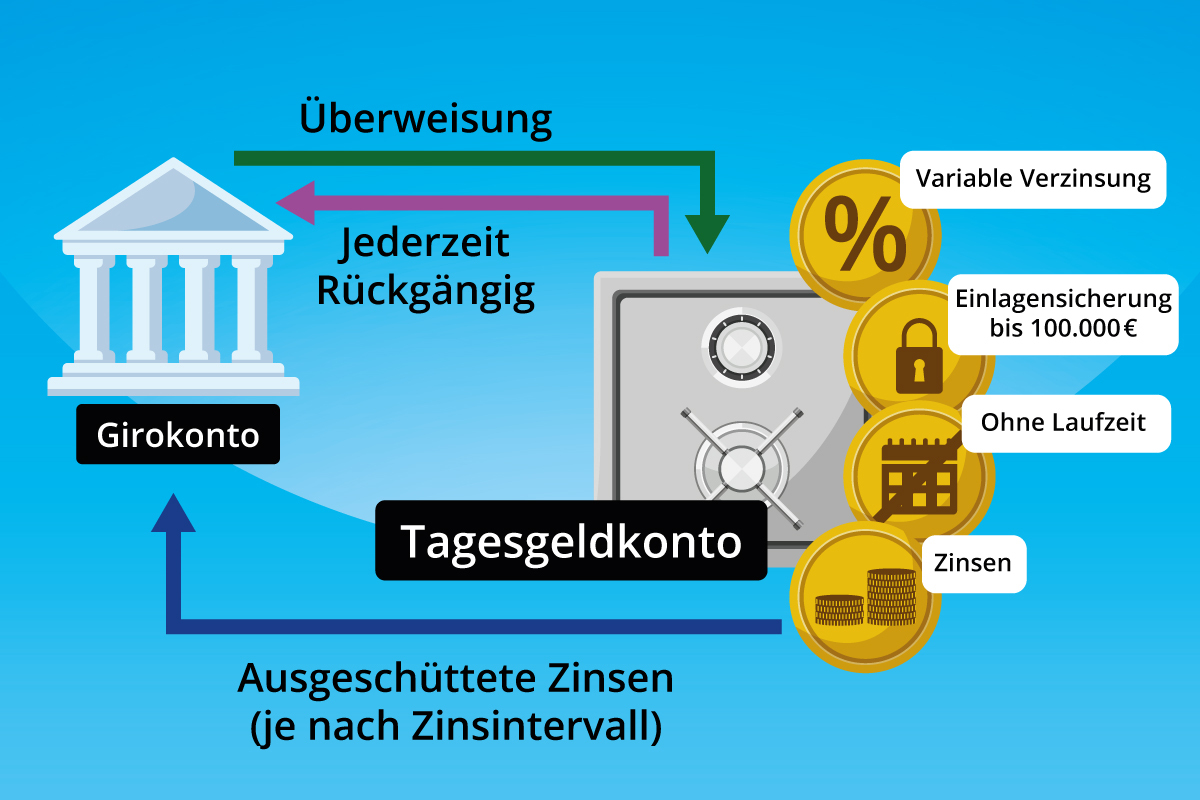

Anlageform Tagesgeld

Bei einem Tagesgeldkonto handelt es sich in der Regel um ein Sparkonto, das online geführt wird. Es gibt Modelle, die ein zusätzliches Girokonto bei der Bank erfordern, bei der das Tagesgeldkonto eröffnet wird, und solche, bei dem nur das Tagesgeldkonto geführt wird. Einige Banken locken Kunden auch mit einem Startguthaben bei Kontoeröffnung.

Dem Namen nach ist das eingezahlte Geld täglich verfügbar. Das bedeutet, dass Sie Geld zum Sparen auf dieses Konto überweisen können und es bei einer ungeplanten Ausgabe kurzfristig zur Verfügung steht. Fällt der Folgetag auf einen Bankarbeitstag, ist der gewünschte Auszahlungsbetrag in der Regel wieder auf dem Girokonto und kann von dort überwiesen, ausgezahlt oder für eine Lastschrift verwendet werden. Fällt der Folgetag auf ein Wochenende oder einen Feiertag, verzögert sich die Auszahlung entsprechend um ein oder zwei Tage.

Der große Vorteil: Solange Sie ihr Erspartes nicht benötigen, kann es auf dem Tagesgeldkonto für Sie „arbeiten“. Inzwischen gibt es auch wieder Zinssätze um drei Prozent. Das war über längere Zeit nicht der Fall. Zwar ist dieser Zinssatz nicht geeignet, die derzeit grassierende Inflationsrate von 7,4 Prozent (Stand: März 2023) auszugleichen, aber besser angelegt als auf dem nichtverzinsten Girokonto ist das Geld hier allemal. Die gewährte Zinsrate kann schwanken. Oftmals bieten Banken aber einen Garantiezins für einen bestimmten Zeitraum, etwa einen Monat, ein Quartal oder ein halbes Jahr, an.

- Kurzfristiges Umlagern möglich

- Schnell verfügbares Geld bei ungeplanten Ausgaben

- Meist nicht so hohe Zinsen wie bei Festgeld

- Mitunter zeitweise stark sinkender Zinssatz

Anlageform Festgeld

Festgeld ist vom Funktionsprinzip dem Tagesgeld sehr ähnlich. Allerdings handelt es sich hierbei nicht um eine flexible Geldanlage, sondern um termingenaues Sparen. Während Tagesgeldkonten oft schon ab einem Euro Anlagebetrag eröffnet werden können, haben Festgeldkonten oft eine Mindesteinlagesumme, beispielsweise 2.000 Euro. Das bedeutet, dass Sie bereits bei Kontoeröffnung über diese Summe verfügen müssen. Sie eröffnen ein Festgeldkonto und legen dabei die gewünschte Anlagedauer fest, beispielsweise ein Jahr, zwei Jahre oder fünf Jahre.

In der Regel fällt der Zinssatz höher aus, je länger Sie sich an die ausgewählte Bank binden. Eine generelle Empfehlung ist allerdings, Laufzeiten von 36 Monaten nicht zu überschreiten, da sich die Entwicklung von Zinserträgen darüber hinaus kaum absehen lassen. Derzeit (Stand: Juni 2023) steigen die besten Zinsangebote bei einer Anlage von 10.000 Euro für ein, zwei oder drei Laufjahre an (3,85 Prozent, 4,10 Prozent, 4,25 Prozent), um ab einer Laufzeit von vier Jahren wieder zu sinken (3,96 Prozent).

Über das Geld samt Zinsen können Sie erst am Ende der vereinbarten Laufzeit verfügen. Zwar liegt der Zinssatz höher als bei Tagesgeldkonten, dafür sind Sie sehr unflexibel: Sie kommen weder an das Geld, wenn eine ungeplante Ausgabe wie eine Reparatur der Waschmaschine oder der Wunsch nach einer Auszeit finanziert werden soll, noch können Sie auf sich ändernde Zinskonditionen bei anderen Banken reagieren und Ihr Geld vorzeitig umlagern. Dafür bleibt der garantierte Zinssatz während der gesamten Vertragslaufzeit stabil. Achtung: Einige Banken verlängern die Geldanlage für den gleichen Anlagezeitraum, wenn der Vertrag nicht vor Ende der Laufzeit gekündigt wird. Diese automatische Wiederanlage wird auch als Prolongation bezeichnet. Sie erhalten dann den zum Zeitpunkt der Verlängerung gültigen Festgeld-Zinssatz der Bank. Dieser kann potenziell auch niedriger sein als die ursprünglich für die erste Laufzeit vereinbarte Rate.

- Höherer Zinssatz als bei Tagesgeldkonten möglich

- Stabiler Zinssatz während der gesamten Vertragslaufzeit

- Geld nicht für potenziell unerwartete Ausgaben verfügbar

- Keine Reaktion auf sich ändernde Marktbedingungen möglich

- Einige Banken verlängern bei ausbleibender Kündigung automatisch um die ursprüngliche Laufzeit

Sind die Zinsen steuerfrei?

Seit 2023 können Sparende einen Beitrag von 1.000 Euro aus Zinserträgen pro Kalenderjahr freistellen. Bei Verheirateten mit Zusammenveranlagung ist es genau die doppelte Summe, also 2.000 Euro. Bis 2022 hatte dieser Betrag, der auf Antrag zinsfreie Einkünfte ermöglichte, bei 801 beziehungsweise 1.602 Euro gelegen.

Diese auch als Sparerpauschbetrag betitelte Höchstgrenze können Tages- und FestgeldkundInnen auf die verschiedenen Kreditinstitute, bei denen sie KundInnen sind, aufteilen. Wichtig ist nur: In Summe dürfen die Anträge die Grenze von 1.000 beziehungsweise 2.000 Euro nicht überschreiten. Bis zu der gewählten Grenze werden dann bei den jeweiligen Banken keine Steuern auf Zinsen fällig. Alle Zinseinkommen, die die gewählte Grenze überschreiten, werden hingegen normal versteuert. Auch Erträge anderer Anlageformen wie dem Girokonto, dem Sparbuch, aus Depots oder Aktien fallen unter diese Maximalsumme. Allerdings gibt es bei einem Girokonto oder Sparbuch so gut wie keine Zinsen, sodass dieser Fakt vernachlässigt werden kann oder ein Freistellungsauftrag von wenigen Euro bereits die zu erwartende Zinssumme abdeckt.

Ist mein Geld sicher?

Die eingezahlte Summe ist bei einer in der Europäischen Union tätigen Bank bis zu einem Maximalbetrag von 100.000 Euro pro Privatkundin beziehungsweise Privatkunde durch die staatliche Einlagensicherung des Landes, in der die Bank ihre Banklizenz erhalten hat, geschützt. Unter die deutsche Einlagensicherung fallen alle Tages- und Festgeldkonten, deren Hauptsitz sich in Deutschland befindet, sowie für inländische Zweigstellen ausländischer Banken. Einige Banken bieten für darüber hinausgehende Sparbeträge eine freiwillige private Einlagensicherung an. Vorsichtig sollten Sie also bei Tages- und Festgeldangeboten von Banken außerhalb der EU sein, da hier eventuell unterschiedliche Regeln greifen und das Ersparte bei einer Insolvenz des Instituts in Gefahr sein könnte.

Weniger verbreiteter Mischling: Kombigeld

Einige wenige Banken verbinden das Beste aus beiden Welten: Bei der als Kombigeld oder auch flexibles Tagesgeld bezeichnete Anlageform profitieren AnlegerInnen sowohl von den hohen Zinsen eines Festgeldkontos als auch von der Flexibilität einer Tagesgeld-Anlage. Ein Teil der Anlagesumme wird dabei fest zu einem hohen Zinssatz angelegt, auf einen anderen, geringer verzinsten Teil können sie jederzeit zugreifen. Diese Anlageform macht es überflüssig, neben einem Festgeldkonto ein zusätzliches Tagesgeldkonto zu eröffnen und die Anlagesumme zu verteilen.

Teaserbild: © THAWEERAT / stock.adobe.com | Abb. 1: © Netzsieger