Sind nachhaltige ETFs tatsächlich nachhaltig?

Das Interesse an Nachhaltigkeit hat auch die Finanzwelt erreicht: Neben herkömmlichen ETFs gibt es mittlerweile auch nachhaltige Varianten. Sie sollen Aktien von Unternehmen enthalten, die klimafreundlich und menschengerecht handeln. Aber stimmt das auch? Beinhalten solche ETFs tatsächlich nur Wertpapiere von Unternehmen, die nachhaltig agieren?

Alles Greenwashing?

Heutzutage werben viele Unternehmen damit, dass Sie nachhaltige Produkte im Sortiment haben oder unter fairen Arbeitsbedingungen produzieren. Lebensmittelhersteller nutzen Bio-Siegel und anstelle von Plastik recyclebare Materialien wie Papier. Viele Gebrauchsgegenstände wie Zahnbürsten oder Geschirr gibt es mittlerweile aus Bambus, während Mehrwegstrohhalme aus Glas oder Metall Cafés und Läden erobern.

Solche Maßnahmen erwecken den Eindruck, dass Unternehmen tatsächlich eine grüne Wende vollzogen haben. Die Finanzwelt hat ebenfalls auf diesen Wandel reagiert und nachhaltige ETFs (Exchange Trade Funds) in Umlauf gebracht.

Kritischen Stimmen zufolge sind die Handlungen vieler wirtschaftsorientierter Unternehmen aber nur Greenwashing. Diese versuchen, mittels cleverer PR-Maßnahmen ein nachhaltiges, umweltfreundliches Image vorzutäuschen, das tatsächlich nicht nachweisbar ist. Was bedeuten solche Taktiken dann für nachhaltige ETFs?

Was ist ein nachhaltiger ETF?

Nachhaltige ETFs sind börsengehandelte Fonds, die nur diejenigen Unternehmen enthalten, die bestimmte Vorgaben und Standards erfüllen. Diese Kriterien hängen vom Index ab, den ein ETF nachbilden möchte. Solche Indizes sind häufig die regulären Indizes der Anbieter minus ungeeignete Unternehmen. Der MSCI World SRI Index hat zum Beispiel im Vergleich zum klassischen MSCI World Index nur etwa ein Viertel der Aktien – 400 zu 1.600. ETF-Anbieter sind bei der Zusammenstellung des Portfolios also weniger flexibel als beispielweise Fondsgesellschaften, die eigene Fonds zusammenstellen und aktiv managen.

Wie erfolgt die Auswahl nachhaltiger Unternehmen?

In Indizes, die nachhaltige Kriterien erfüllen sollen, werden einige Unternehmen und Branchen bereits auf Basis ihres Schwerpunkts ausgeschlossen, wie zum Beispiel die Erdölindustrie. Die übrigen Unternehmen werden in der Regel nach ESG-Kriterien ausgewählt. Dabei handelt es sich um Vorgaben in den drei Bereichen Umwelt“ (Enviromental), Soziales (Social) und Unternehmensführung (Governance).

Während der Umwelt-Aspekt unter anderem Emissionen, erneuerbare Energien und den verantwortlichen Umgang mit Ressourcen thematisiert, geht es auf sozialer Ebene zum Beispiel um faire Arbeitsbedingungen, Sicherheit und eine angemessene Entlohnung. Auch Versammlung- und Gewerkschaftsfreiheit sowie die Arbeit an nachhaltigen Lieferketten sind von Bedeutung. Governance beschäftigt sich mit der Unternehmensführung, darunter Aspekte wie Korruption und Whistleblowing sowie aktives Nachhaltigkeitsmanagement auf Vorstands- und Aufsichtsratsebene.

Allerdings gibt es keinen allgemeingültigen ESG-Katalog mit allen Eigenschaften, die nachhaltige Unternehmen besitzen sollten. Daher hängen diese stark von den Werten und Vorstellungen der EntscheidungsträgerInnen ab, die sich für ihr Unternehmen oder zur Indexbildung mit der ESG-Thematik beschäftigen.

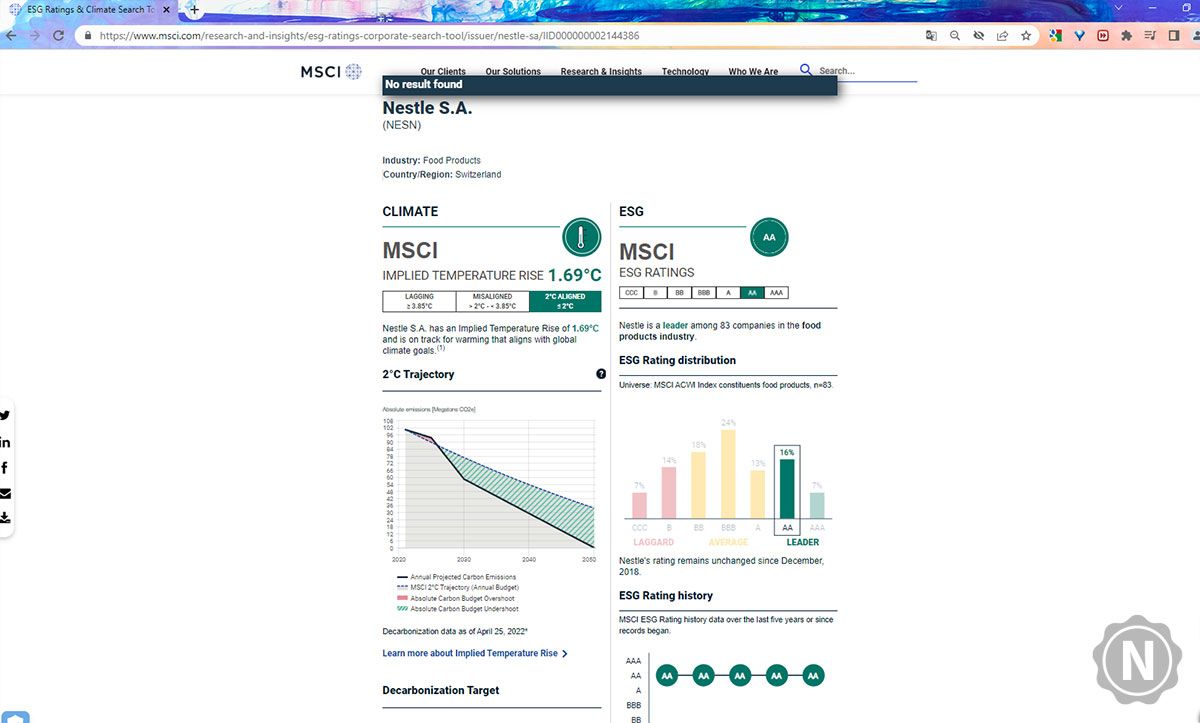

MSCI, einer der größten Index-Herausgeber weltweit, zum Beispiel unterteilt die ESG-Kriterien in 35 Kategorien und mehreren tausend Einzelpunkten, um Unternehmen für ihren nachhaltigen Index zu ermitteln. Auf dieser Basis vergibt der Herausgeber Ratings in sieben Kategorien: AAA, AA, A, BBB, BB, B, CCC. Detaillierte Begründungen, wie bestimmte Noten zustande kamen, fehlen aber.

Für den Dow Jones Sustainability Index World Enlarged gehen die Herausgeber einen anderen Weg: Sie wählen auf Basis eines umfangreichen Fragebogens für Unternehmen mit Punkten wie die CO2-Bilanz oder Menschenrechtsverletzungen wie Kinderarbeit. Grundlage für die Unternehmensauswahl ist der eigene S&P Global Broad Market Index. Auf dieser Basis entsteht ein Nachhaltigkeitsscore. Von den am besten bewerteten Unternehmen kommen die 20 Prozent jeder Branche in den Index, die den größten Ertrag bieten.

Eine solche Auswahl ist auch als „Best-in-Class-Prinzip bekannt und kommt bei nachhaltigen Indizes häufig vor. Das hat einen einfachen Grund: Es gibt nicht genügend Unternehmen auf der Welt, die komplett nachhaltig sind und einen hohen Börsenwert haben. Bei Indexfonds ist aber eine möglichst große Streuung über mehrere Branchen für eine sichere und hohe Rendite nötig.

Warum die Auswahl nach ESG und Best-in-Class problematisch ist

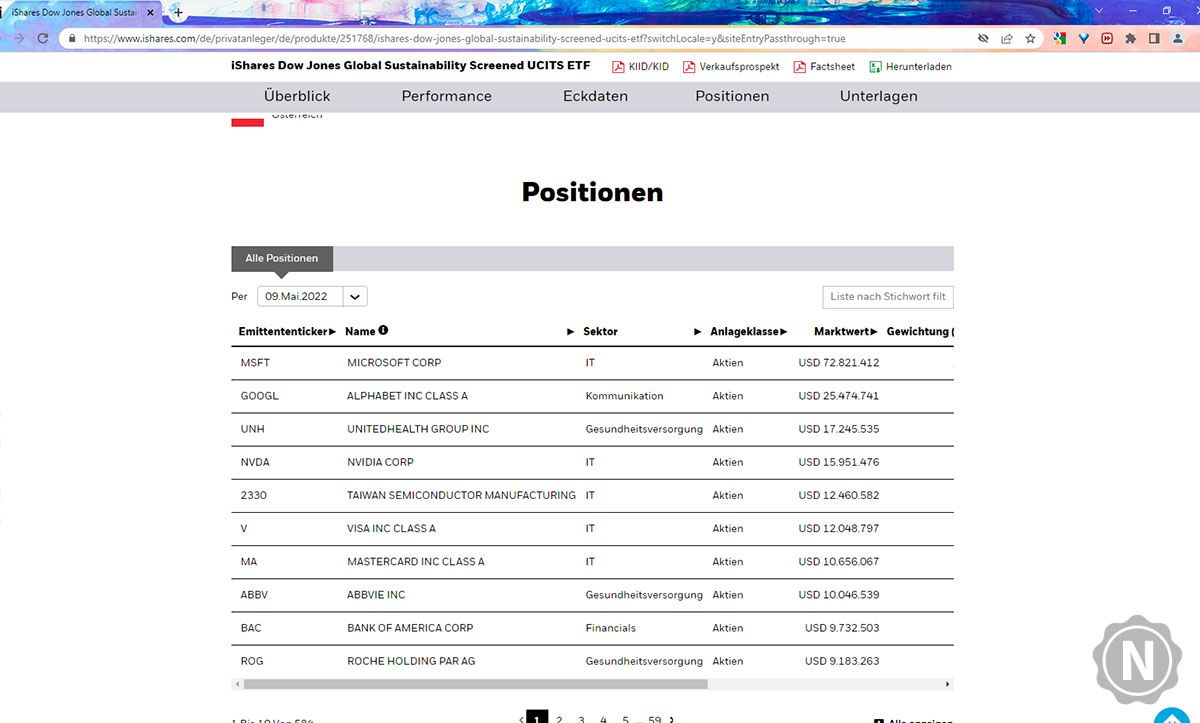

Wer sich die Unternehmen in Indizes wie dem MSCI World SRI Index ansieht, findet dort unter anderem große Unternehmen wie Microsoft oder Coca-Cola, aber zum Beispiel nicht Apple. Warum gerade diese Unternehmen in einem nachhaltigen Index enthalten sind, obwohl sie nicht in allen Bereichen tatsächlich nachhaltig sind, lässt sich schwer nachvollziehen.

Dem Best-in-Class-Prinzip zufolge schnitten die Unternehmen innerhalb ihrer Branche besser ab als ihre Konkurrenz. Besser, also nachhaltiger zu sein als die Konkurrenz, bedeutet aber nicht, dass sie tatsächlich nachhaltig sind, sondern nur, dass sie weniger schädlich sind. Die Flugbranche ist im Gegensatz zu Branchen, die Geld mit Glückspielen, pornografische Inhalten oder Kriegswaffen verdienen, nicht ausgeschlossen, obwohl die CO2-Emissionen durch Flugreisen hoch sind. Für einen nachhaltigen Index, der Fluggesellschaften miteinbezieht, ist es also nötig, das Beste aus einer schlechten Auswahl zu finden.

Aber selbst das Best-in-Class-Prinzip ist in der Praxis schwer nachvollziehbar, da es keine einheitliche Definition von Nachhaltigkeit und nachhaltigen Unternehmen gibt. Wenn etwa MSCI Unternehmen nach mehreren tausend Einzelpunkten bewertet, wie gewichten ihre Analysten diese? Ist zum Beispiel eine hohe Frauenquote im Aufsichtsrat besser als eine reduzierte Giftmüllproduktion? Was ist mit zwei Unternehmen, die im Bereich Umwelt gleich gut abschneiden, aber das eine im sozialen Bereich besser ist und das andere bei der Unternehmensführung? Welches Unternehmen erhält einen Platz im Index? Da es keine allgemeingültigen Definitionen von Nachhaltigkeit und nachhaltigen Unternehmen gibt, hängt die Wahl letztendlich von subjektiven Bewertungen und Kosten-Nutzen-Abwägungen ab – und die Schlüsse entscheiden sich von Person zu Person mitunter deutlich.

Was bedeutet das für AnlegerInnen?

Wer in nachhaltige ETFs anlegen möchte, muss sich genau mit dem Unternehmen in Portfolio auseinandersetzen und selbst abwägen, ob sie sich mit den eigenen Vorstellungen decken. Meistens müssen Sie sich auf Kompromisse einlassen und weniger nachhaltige Unternehmen im Fond akzeptieren, also zum Beispiel solche, die nur einen Teil des Stroms aus erneuerbaren Quellen gewinnen. In der Regel stellen ETF-Anbieter eine Liste mit allen Unternehmen, die im Portfolio enthalten sind, online zur Verfügung.

Für diejenigen, die keine Kompromisse erlauben und ausschließlich in nachhaltige Unternehmen investieren möchten, sind sogenannte nachhaltige ETFs nicht geeignet. Dann ist es sinnvoller, sich einzelne nachhaltige Aktien zu kaufen und sich ein eigenes Portfolio zusammenzustellen.

Wer sich entscheidet, in ETFs zu investieren, kann problemlos eine nachhaltige Ausführung wählen: Zwar ist das Portfolio nicht kompromisslos grün, aber zumindest investieren Sie nicht in Unternehmen, die bereits mit ihrem Geschäftsmodell der Umwelt schaden oder zahlreiche Menschenrechte verletzen.

Teaserbild: © wanida prapan/EyeEm / stock.adobe.com | Abb. 1-2: Netzsieger